Hvorfor må andre utlån enn boliglån finansieres, mens boliglån ikke behøver finansiering? La oss si at jeg oppretter et firma og vil kjøpe et fabrikklokale, et lagerbygg, eller en leiegård for utleie, eller bare en enebolig til meg selv med skattemessige fordeler ved å ha en selskapsstruktur rundt. Hva er forskjellen for bankens finansieringsbehov?De låner ut til mye mer enn boliglån. Det må finansieres

Politikk, religion og samfunn Finanskrisen

- Trådstarter BT

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Hvorfor trenger man eksterne penger for å finansiere f.eks et lån til en bedrift som skal bygge eller kjøpe en fabrikk men ikke til noen som skal kjøpe en leilighet?De låner ut til mye mer enn boliglån. Det må finansieresUutgatt60135

Gjest

Vi går bare i ring med stadig gjentagelser og ser ikke noe hensikt med flere runder om det samme.

Akkurat det kan jeg være enig med deg i, men det hadde likevel vært interessant å forstå hvorfor du mener at nettopp boliglån av alle verdens mulige utlånsformål skulle være i noen slags særstilling med hensyn til hvordan banken finansierer utlånet.Vi går bare i ring med stadig gjentagelser og ser ikke noe hensikt med flere runder om det samme.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Inntil man begynte med OMFer så var det ikke noe særlig gule og blå penger i banker. Det fikk man da man i Norge begynte å utstede OMFer i 2005 eller når det var, husker ikke helt. Da kunne man for første gang helt konkret peke på hvilke innlån som finansierte hvilke utlån siden OMFer er ustedt med sikkerhet i boliglån. Det finnes også noen som usteder OMFer med sikkerhet i næringslån tror jeg. DNB hadde et selskap som skulle drive med det en gang i tiden, men det er nedlagt (DNB Næringskreditt). Om det noensinne ble utstedt noe derfra vet jeg ikke og det er heller ikke så nøye.Akkurat det kan jeg være enig med deg i, men det hadde likevel vært interessant å forstå hvorfor du mener at nettopp boliglån av alle verdens mulige utlånsformål skulle være i noen slags særstilling med hensyn til hvordan banken finansierer utlånet.

Når man begynte med OMFer så var det, siden det er sikrede innlån, billigere enn alternativ markedsfinansiering. Seniorlån er usikret og man har bankens gode navn og rykte og disiplin å lene seg på, mens OMFer først er sikret i det samme gode navn og rykte, deretter i underliggende boliglån. Siden den reelle risikoen er ganske invariant for hvem som utsteder (uansett norske boliglån innenfor 70% som ligger som sikkerhet) så gjør det at de ulike aktørene finansierer seg til ca samme kostnad enten man er Sogn Sparebank elller DNB. DNB/Nordea har litt lavere renter siden de har større låneprogrammer og lånene er mer likvide. De små norske sparebankene utsteder ikke selv men gjør det gjennom Eika-systemet for å få volum på lånene og for å slippe å drive med det selv. De større utsteder gjerene selv (Sparebanken Vest, MidtNorge etc).

Når man fikk dette nye finansieringsbenet å stå på, som var billigere enn seniorlån, så gikk rimelig nok utstedelsen av seniorlån ned, men den ble ikke borte. I tillegg utsteder banker (og er pålagt å utstede) lån lengre ned i kapitalstrukturen som ansvarlige lån som har egenskaper både fra senior gjeld og engekapital. Det er dyrere enn førstnevnte men billigere enn sistnenvte.

Uansett så tilsier all empiri at omtrent alle banker er avhengige av ekstern finansiering i varierende grad og i varierende former

Det tar litt tid å lese linkene dine godt nok til å kunne svare.Det er intermediary-modellen i fractional lending, Asbjørn. Samme bank har skrevet godt om hvorfor den bør ses i forløp til CCTM:")

Men nei, det jeg beskrev i det siterte innlegget er faktisk credit creation theory of money/financing through money creation, hvor pengene skapes først, når kreditten opprettes, og innskudd og andre innlån kommer senere for å opprettholde/etterfylle bankens reserver og likviditet. Den rekkefølgen er viktig. Ifølge paperet i din link er det den som er hele forskjellen mellom ILF og FMC. Jeg beskriver ikke en neoklassisk ILF-modell hvor banken tar innskudd først og videreformidler innskudd av allerede eksisterende penger som utlån.

Derimot er bankens evne til å skaffe rimelig finansiering i form av innskudd og andre innlån en begrensning på hvor mye penger banken vil være villig til å låne ut. Om den greier å tiltrekke seg finansiering til lavere pris enn den selv kan ta betalt for utlån vil den kunne fortsette å tjene penger ved å låne ut uten å ta uakseptabel risiko. Det stopper seg enten når rentemarginen blir for liten eller risikoen for stor, som beskrevet i din link.

Det er et visst element av høne vs egg her, siden veldig få banker starter fra scratch med null i innskudd, null i utlån og kan velge hva den gjør først, så man kan vel også si at nye innskudd til lav rente gjør det mulig for den banken som mottar innskuddet å låne ut (skape) mer penger uten å komme i konflikt med sine egne lønnsomhets- og reservekrav hvis den allerede støter opp mot den grensen. Men det endrer ikke den logiske rekkefølgen eller hvordan pengene oppstår i utgangspunktet, og det endrer heller ikke det totale tilbudet av nye lån i markedet siden innskudd i en bank et er ikke-innskudd i alle andre banker, som artikkelen i din link også påpeker.

Det jeg skrev er helt i tråd med BoE 2014 og det som ser ut til å ha blitt akademisk konsensus ganske raskt, inkludert din link her. (Og jeg gir alltid to ekstra bonuspoeng for akademisk cred når artikkelen er skrevet i LaTeX.)Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Jeg husket litt feil, norges første OMF ble utstedt i 2007, ikke 2005. Husket ikke helt årstallet, men husker i alle fall hvor jeg var da det skjedde.

Det ble faktisk utstedt en allerede i 1976.Jeg husket litt feil, norges første OMF ble utstedt i 2007, ikke 2005. Husket ikke helt årstallet, men husker i alle fall hvor jeg var da det skjedde.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Neppe, lovgivinggen rundt dette i Norge kom midt på 2000-tallet. Norge var veldig sent ute i internsjonal sammenheng så det ble gjort tidligere omtrent alle andre steder enn i Norge. OMF er underforstått en obligasjon med sikkerhet i boliglån utstedt i Norge.Det ble faktisk utstedt en allerede i 1976.

Når den aller første i verden ble gjort kan godt ha vært i 1976, jeg aner ikke. Men den første i Norge kom som sagt i 2007.

- Ble medlem

- 24.08.2018

- Innlegg

- 4.606

- Antall liker

- 2.994

Høhø

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Om du var odelsgutt så heger verden nesten sammen på en bisaar måte også.Det ble faktisk utstedt en allerede i 1976.

Nei, storebror ble født året før. Men med doktorgrad i filosofi og pågående juss-studie for ham, så er det nok mulig for meg å bli kornbonde i Odalen om jeg skulle ønske det.Om du var odelsgutt så heger verden nesten sammen på en bisaar måte også.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Da koster et fat nordsjøolje for første ang over 1000 kroner. Eller ca det samme som en tank med bensin, om man vil.CCyber

Gjest

Interessante tider med høy prisstigning og inflasjon. Matprisene fyker oppover, energi, drivstoff og egentlig det meste. Mange byggevarer har gått 3-gangeren og vel så det i pris siden 2019. Tesla økte prisen på Model 3 med 20 tusen tidligere i uken og så 20 tusen til i går. 369 > 409.

Tror ikke 3% lønnsstigning klarer å holde følge med dette showet...

Sentralbanken i USA satte opp renta 0,25% i går og ser for seg 6 hopp opp før jul.

Store leverandører av hvete og andre typer korn er i krig, gjødsel er så dyrt at bøndene ikke kjøper inn mer og dermed vil avlingene nok bli mindre enn normalt - ikke større som man kanskje hadde håpet på.Noen som har noen tanker om av hva man skal gjøre med sparepengene i et senario der man ser for seg galopperende prisøkning, inflasjon og rentehevinger? Fond, bank, eiendom? Det er vel ikke så mange andre alternativer?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Råvarer og eiendom er vel de mest opplagte svarene. Det finnes en del ETFer som gir råvareeksponering om man vil ha det. Aksjer skal også i alle fall i teorien gi inflasjonseksponering, men da mer som en "pass through" - altså at realverdien kan opprettholdes. Men høye renter er normalt ikke spesielt gunstig for aksjer.Noen som har noen tanker om av hva man skal gjøre med sparepengene i et senario der man ser for seg galopperende prisøkning, inflasjon og rentehevinger? Fond, bank, eiendom? Det er vel ikke så mange andre alternativer?

Det siste man vil ha er cash og obligasjoner. På en annen side er det fort det beste man kan ha om mye tryner samtidig og man kan kjøpe noe billigere en gang i fremtiden, men da er man over på å prøve å være smart og som nevnt flere ganger mener jeg jo at man ikke skal drive for mye med denslags.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Denne, i ulike varianter fra uliike kilder er for øvrig en klassiker. Og illusterer at det er noe vanskelig å til enhver tid være i det som gir best avkastning et gitt år

Edit: kanskje litt mye stammespråk der...

Commodities = råvarer

US treasuries = amerikansk statsgjeld

REITS = Real Estate Investment Trusts, fond som eier eiendom som leies ut

Cash = penger i banken

Global IG = Obligasjoner fra hele verden med kredittrating BBB eller høyere

Global HY = Høyrenteobligasjoner, kredittrating dårligere enn BBB

MSCI EM = Akjer i fremvoksende markeder, først og fremst i Asia

MSCI EAFE = Aksjer i utviklede markeder eks USA og Canada, altså vest-Europa og Australia/NZ samt Japan.

Gold og S&P 500 er vel selvforklarende...Sist redigert:CCyber

Gjest

Vanskelig å vite akkurat nå. Mange variabler. Emerging ser også lavt priset ut, men blir det grums mtp. Kina vs. Taiwan så er for det et dårlig sted å være.Råvarer og eiendom er vel de mest opplagte svarene. Det finnes en del ETFer som gir råvareeksponering om man vil ha det. Aksjer skal også i alle fall i teorien gi inflasjonseksponering, men da mer som en "pass through" - altså at realverdien kan opprettholdes. Men høye renter er normalt ikke spesielt gunstig for aksjer.

Det siste man vil ha er cash og obligasjoner. På en annen side er det fort det beste man kan ha om mye tryner samtidig og man kan kjøpe noe billigere en gang i fremtiden, men da er man over på å prøve å være smart og som nevnt flere ganger mener jeg jo at man ikke skal drive for mye med denslags.

Litt cash på 1,3% rente fremstår ikke helt idiotisk på kortere sikt...

Investing is mostly about consistently not screwing up over a long period of time.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Jeg mener at man bør bestemme seg for en aktivaallokering og stort sett holde seg til den uansett hva som skjer. Det er ikke uten grunn at det i praksis er slik oljefondet og de langt fleste store fond faktisk styres. De har kanskje noen frihetsgrader på fordelingen (oljefondets er vel på rundt 2%). Empirien tilsier at det er en grei fremgangsmåte over tid. Skal innrømme at jeg ikke helt følger den selv, men jeg holder akjseandelen relativt konstant i det minste og det er jo der avkastningen over tid skal komme fra.Litt cash på 1,3% rente fremstår ikke helt idiotisk på kortere sikt... Investing is mostly about consistently not screwing up over a long period of time.

- Ble medlem

- 10.10.2008

- Innlegg

- 5.716

- Antall liker

- 1.505

Jeg har valgt å sitte helt stille i båten. Ser at porteføljen min med indeksfond er ned 60.000 sammenlignet med januar, men har fortsatt 19.54 % på 3 år. Og det jeg har blitt fortalt og lest av folk som kan dette er at ting vil svinge, men at det lønner seg over lang tid. Det er nesten 19 år til jeg er 62, så det kan ha gått mye opp og ned innen den tid. Men det er først da jeg trenger pengene. Jeg har ca 60/40 fond, på bok -det burde kanskje vært 80/20 eller 90/10 sånn egentlig, men enn så lenge har tryggheten av å ha en slump i banken veid tyngre. I og med at jeg er gjeldfri burde jeg sikkert overstyrt denne trygghetssøken, men sånn er det nå.Noen som har noen tanker om av hva man skal gjøre med sparepengene i et senario der man ser for seg galopperende prisøkning, inflasjon og rentehevinger? Fond, bank, eiendom? Det er vel ikke så mange andre alternativer?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Hva den "bør" være er høyst individuelt og folk har ulik toleranse for og evne til å ta risiko, det som er korrekt for noen kan være helt feil for noen andre. Det som kan være greit å ha i bakhodet er at så lenge man er i arbeid og antar å ha en noenlunde trygg jobb og også har Folketryden i bunn så bør man være i stand til å ha mer risiko på resten. På generelt grunnlag henger folk seg vel mye opp i en liten del av sin faktiske personlige "formue" - selv minstepensjon fra Folketrygden har en verdi på et sted rundt 5 millioner avhengig av hvilke forutsetninger man legger til grunn. I tillegg har man kanskje en bolig man skal nedskalere for en gang i fremtiden og så har man lønnsinntekten sin så lenge man står i arbeid.Jeg har ca 60/40 fond, på bok -det burde kanskje vært 80/20 eller 90/10 sånn egentlig, men enn så lenge har tryggheten av å ha en slump i banken veid tyngre. I og med at jeg er gjeldfri burde jeg sikkert overstyrt denne trygghetssøken, men sånn er det nå.

- Ble medlem

- 10.10.2008

- Innlegg

- 5.716

- Antall liker

- 1.505

Dette + det faktum at vi har et par leiligheter vi leier ut gjør at jeg rent objektivt lander på at det hadde vært mer enn nok med 2G i banken, resten i indeksfond. Men så er jeg tydeligvis verdens mest risikoaverse person, så det bremser såpass godt at jeg ikke har kommet dit ennå. Men jeg prøver å overtale meg selv en gang i blant.Det som kan være greit å ha i bakhodet er at så lenge man er i arbeid og antar å ha en noenlunde trygg jobb og også har Folketryden i bunn så bør man være i stand til å ha mer risiko på resten. På generelt grunnlag henger folk seg vel mye opp i en liten del av sin faktiske personlige "formue" - selv minstepensjon fra Folketrygden har en verdi på et sted rundt 5 millioner avhengig av hvilke forutsetninger man legger til grunn. I tillegg har man kanskje en bolig man skal nedskalere for en gang i fremtiden og så har man lønnsinntekten sin så lenge man står i arbeid.

Det er ett alternativ du glemmer og det er fysisk gull. Kjøp i tilfelle mynter som er fritatt fra moms og ikke barrer. K A Rasmussen selger investeringsmynt (bullion) og er vel størst i Norge og har som regel de laveste prisene. Jeg snakker ikke om samlermynt som er en helt annen verden og krever mye kunnskap og interesse, men om helt vanlige bullion mynter som er lett omsettelige.Noen som har noen tanker om av hva man skal gjøre med sparepengene i et senario der man ser for seg galopperende prisøkning, inflasjon og rentehevinger? Fond, bank, eiendom? Det er vel ikke så mange andre alternativer?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

En ETF som holder fysisk gull er i såfall mye enklere å kjøpe og selge og har mye lavere transaksjonskostnader.Det er ett alternativ du glemmer og det er fysisk gull. Kjøp i tilfelle mynter som er fritatt fra moms og ikke barrer. K A Rasmussen selger investeringsmynt (bullion) og er vel størst i Norge og har som regel de laveste prisene. Jeg snakker ikke om samlermynt som er en helt annen verden og krever mye kunnskap og interesse, men om helt vanlige bullion mynter som er lett omsettelige.

Det kan du si, men du får ikke mye for den når markedet bryter sammen og banken ikke lenger fungerer. Gullmynter derimot.....En ETF som holder fysisk gull er i såfall mye enklere å kjøpe og selge og har mye lavere transaksjonskostnader.

- Ble medlem

- 10.10.2008

- Innlegg

- 5.716

- Antall liker

- 1.505

For de som vil leke film anbefaler jeg krugerrand.

Hvilken bullionmynt du velger har ingen betydning. Poenget mitt er at det også kan være lurt å ha konkrete råvarer i porteføljen, ikke bare papir. Gull er greit. Det er mye lettere å oppbevare enn råolje, korn eller grisemaver (pork bellies).For de som vil leke film anbefaler jeg krugerrand.

- Ble medlem

- 10.10.2008

- Innlegg

- 5.716

- Antall liker

- 1.505

^ Krugerrand er sentral del av denne:

Lethal Weapon 2 - Wikipedia

en.m.wikipedia.org

en.m.wikipedia.org

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Myntene kan også mistes eller bli stjålet.Hvilken bullionmynt du velger har ingen betydning. Poenget mitt er at det også kan være lurt å ha konkrete råvarer i porteføljen, ikke bare papir. Gull er greit. Det er mye lettere å oppbevare enn råolje, korn eller grisemaver (pork bellies).

Jeg så på prisene på KM Rasmussen og de tar ca 10% margin kontra hva gull koster i markedet. Antar det er ca samme om man vil selge til de. Dvs at en rundtur inn og ut fort koster 20%.

I en verden hvor mine investeringer ikke er tilgjengelig og penger er verdiløse så tenker jeg vel at man er såpass fucked at mat, brensel og tak over hodet er hva man trenger.

Ikke noe galt med gull som aktivaklasse (utover at det ikke gir noen løpende inntekter), gulls "forte" er stort sett lav korrelasjon med andre aktivaklasser så det gir god diversifisering. Det er ikke først og fremst noe man har for avkastning, men for å glatte ut totalverdien.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Som nevnt tidligere skal jeg innrømme at det hadde sittet ganske langt inne å kjøpe fond den siste tiden nå om jeg ikke hadde drevet med dette en stund så kjøpene på marginalen har ikke enorm effekt på totalen. Det er luftige verdivurderinger, spesielt i USA og jeg blir ekstremt lite overrasket om det kommer en virkelig smell om ikke så lenge. Men empirien er tung for kjøp når du kan og aldri selge.Dette + det faktum at vi har et par leiligheter vi leier ut gjør at jeg rent objektivt lander på at det hadde vært mer enn nok med 2G i banken, resten i indeksfond. Men så er jeg tydeligvis verdens mest risikoaverse person, så det bremser såpass godt at jeg ikke har kommet dit ennå. Men jeg prøver å overtale meg selv en gang i blant.

Obligasjonsfond kan også etter hvert bli interessante - KLP Obligasjon Global har nå en effektiv avkastning på over 3% og om rentene stiger videre så er det kanskje noe man kan vurdere etter hvert - det er også valutasikret som slike bør være. Verdien av fondet har fallt over 6% så langt i år i takt med stigende renter. Det er et ganske kurant alternativ til penger i banken siden forventet avkastning er høyere og det er lett å selge en del om man trenger pengene.

Cash i banken med inflasjon på 3-4-5% er døden over tid men det har en opsjonsverdi man ikke skal kimse av, det kan brukes til å kjøpe noe billigere om ting tryner og så gir det også en betydelig tygghet om bæsjen skulle treffe vifta. Avhengig av livssituasjon mener jeg at man bør ha minst et sted mellom 1-6 månedslønner i kontanter eller ekvialenter til enhver tid. Jo mer forpliktelser man har i form av bolig, familie osv jo mer.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

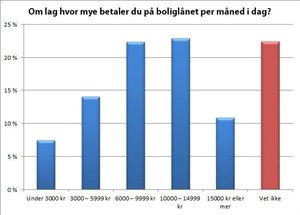

Dette kan jo bli spennende etter hvert - tydeligvis vet 22% i Norge ikke hva de betaler på huslånet sitt

Kjempesmell for alle med lån: Mange aner ikke hva det vil bety

Mange ser ut til å ha glemt hvor dyrt det kan bli. www.nettavisen.no

www.nettavisen.no

Toget for lave fastrenter er også delvis gått for denne gang. Skal man ha fast 5-10 år må man regne med å betale 3-3.25% nå. Det er forsåvidt ganske lavt om man ser på lang historikk, men langt mer enn hva folk har vært vant til de siste årene og den nominelle gjelden til folk er også betydelig større så det slår kraftigere inn. Sammen med alt annet som blir dyrere om dagen også.Folks ignoranse er grenseløs og lar meg ikke lenger sjokkere. Allikevel er det trist at "folk flest" ikke har kontroll på de store tingene som renter, lån, skatt og strøm. Ikke rart at den politiske dagsorden er som den er.

- Ble medlem

- 13.05.2006

- Innlegg

- 2.398

- Antall liker

- 1.919

Du husker vel den spøken om at før i tiden var det forklart i bruksanvisningen til bilen hvordan en skulle justere ventilene, mens det nå er erstattet med advarsel om å ikke drikke det som er på batteriet? Det er noe i det...

Du husker vel den spøken om at før i tiden var det forklart i bruksanvisningen til bilen hvordan en skulle justere ventilene, mens det nå er erstattet med advarsel om å ikke drikke det som er på batteriet? Det er noe i det...

renter, lån, skatt! absoluttFolks ignoranse er grenseløs og lar meg ikke lenger sjokkere. Allikevel er det trist at "folk flest" ikke har kontroll på de store tingene som renter, lån, skatt og strøm. Ikke rart at den politiske dagsorden er som den er.

strøm; det er politisk generert, som bare bør høste vår forakt. ikke skyld på folk flest som ikke har kontroll her; det er bare politikere som har abdisert, ikke vettet til folk flest.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Mye kultur, Sverige og Finland har rundt halvparten av husholdningene fastpris på strøm mot ca 4% i Norge. I USA er 90% av boliglån med fastrente i 15 eller 30 år. At "alle" har flytende boliglån er rimelig uvanlig, med et er normalen i Norge og Sverige. På den fronten har man i det minste opplevd høye "priser" innimellom så det burde i alle fall være en viss visshet om at renter kan stige til dels mye.strøm; det er politisk generert, som bare bør høste vår forakt. ikke skyld på folk flest som ikke har kontroll her; det er bare politikere som har abdisert her, ikke vettet til folk flest.

I Norge binder de få som binder altfor kort (type 3 år, i Sverige er det enda kortere for øvrig) og det gjøres stort sett når rentekurven inverterer, altså når fastrentene er lavere enn de flytende så folk er svært opptatt av hva man skal betale NÅ og ikke hva man synes er ok på lang sikt.

liker slike rasjonaliseringer. INGEN snakket om slike svingninger over så kort tid på strøm. hva skulle prisstigningen bli, i følge de som talte kablenes sak? tilbake til start.

som sagt; jeg snakket ikke om renter etc, men strøm. vi kan selvfølgelig ha litt whatabout andre ting her også.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

Det er ca like mange i Norge som har fastpris på krafta som har fastpris på renta. Norge er et land der folk liker å la ting flyte. Min påstand er at det er fordi man ikke er klar over risikoen man påtar seg, samt at man fra oven har blitt fortalt at det er billigst over tid å la det flyte, og det er slik det pleier å være. Hvordan de ulike faktorene slår ut avhenger stort sett av livssituasjon. Bor man i en noenlunde normal leilighet har ikke krafta særlig å si men renta kan utgjøre veldig mye. Bor man i en stor nedbetalt bolig er renta uvesentlig men krafta viktig. Har man kjøpt et gammelt hus og lånt til toppen av teglsteinspipa så er begge deler viktig. Bor man godt utenfor folkeskikken og trenger bilen for å komme seg til alt mulig er drivstoffprisen viktig, bor man mer urbant og kan gå eller reise kollektivt til det meste så er det ikke så farlig. Mat må vi alle ha så der er alle noenlunde i samme båt.liker slike rasjonaliseringer. INGEN snakket om slike svingniger over så kort tid på strøm. hva skulle prisstigningen bli, i følge de som talte kablenes sak? tilbake til start.

strømprisene har intet med forventede svingninger å gjøre, eller rasjonelle vurderinger. resten er whatabout alle andre ting.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 22.061

- Antall liker

- 14.626

At Norges Bank "snart" skal sette opp renten har de sagt i 10 år, dog uten å ha gjort det i særlig grad. Uansett hva signalene derfra har vært så har nordmenn utvist et sted rundt null interesse for å binde renta, men dertil større interesse for å ta opp stadig mer gjeld. Det var et lite rush for fastrenter i 2016 eller når det var, siden har det vært stille på den fronten. Selv ikke nå skjer det noe særlig. Som jeg nevte i denne(?) tråden tidligere så går det fort om det kommer et rush på fastrente, da oppstår det plutselig store interesser i markedet og det oppstår i alle banker samtidg og alle bankene vet at det oppstår i de andre bankene og prisingen i markedet blir deretter. Det er visste tegn på dette fenomenet i Sverige i disse tider, for øvrig.strømprisene har intet med forvetntede svingninger å gjøre

Det er veldig lite som tyder på at folk flest har særlig fortståelse for hvilken risiko de faktisk påtar seg. Renta har vært lav lenge. Og så plutselig er den (kanskje) ikke det lengre. Selv når det har vært varslet så er det omtrent ingen som agerer på det. -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…