Vi kjører på videre...

Enorm pågang for å få fatt i finansieringsbevis i årets første måned har gitt økt ventetid hos noen lokale banker. Hos Nordea har de satt inn et eget team som tar unna hastesaker.

www.aftenbladet.no

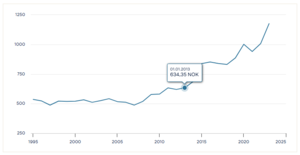

Lite tilfang av nye boliger og en tro på at renten er på vei ned, har sendt boligprisene til himmels det siste året.

Alt tyder på at prisene vil fortsette oppover.

På Nordeas kontorer i 7. etasje i Smedvigkvartalet rapporteres det om økt ventetid for å få innvilget finansieringsbevis.

Telefonene ringer og summingen av stemmer durer jevnt i lokalet.

– Det er god kok, sier rådgiver Frøya Mathers, en av 40 ansatte som jobber mot privatmarkedet.

Derfor har Stavanger-kontoret giret opp for å få unna søknadsbunken, forteller banksjef i Nordea Rogaland, Silje Nyhagen.

– Vi har et eget team som jobber med de finansieringsbevisene som «haster» og har visning i løpet av noen få dager, sier hun.

Jobber med tiltak

Ifølge banksjefen er behandlingstiden for å få finansieringsbevis hos dem på en god uke i dag. Banken jobber derfor med nasjonale og lokale tiltak for å få ned ventetiden snarest.

– I Rogaland ser vi en økning på rundt 30 prosent i antall søknader om finansieringsbevis i januar i år, sammenlignet med 2024.

Nyhagen forteller at de umiddelbart fikk mange henvendelser da regjeringen kunngjorde at egenkapitalkravet skulle ned.

– Mange lurte på hva de nye reglene kunne bety for deres lånemuligheter. For unge i Stavanger og omegn betyr endringen fra 15 til 10 prosent egenkapital mye. Det gjør det lettere å komme inn på boligmarkedet, særlig for de som ikke har økonomisk støtte hjemmefra.

Flere «makser» lånet

I tillegg til førstegangskjøperne som lokkes av lettere tilgang på boliglån, er det ifølge Nyhagen flere som vurderer å kjøpe noe større i disse dager, særlig familier.

– Mange vil igjen ta så høy belåningsgrad som mulig, altså å «makse» lånet. Vi ser for eksempel at rundt 25 prosent av søknadene er for lån med 90 prosent belåningsgrad.

Før jul var rundt 25 prosent av søknadene om lån på 80–85 prosent belåning. Nå i januar er nesten halvparten av lånene med over 80 prosent belåningsgrad.

– Dette tyder på at appetitten for å ta på seg høy gjeld har økt, at husholdningene har kontroll på egen økonomi, og at de venter at rentene skal noe ned framover, sier Nyhagen.

Økning i alle aldersgrupper

Flere andre banker rapporterer om liknende tendenser som Nordea.

Liv Helene Roverud, banksjef hos Sparebank Vest Stavanger, sier til Aftenbladet at noen kunder kan oppleve økt ventetid i perioder med stor pågang.

– Vi har likevel en stor rigg, og gjør de tilpasninger vi kan for å hjelpe hver kunde så raskt som mulig. For oss er det viktig å få prioritert de sakene som haster i forbindelse med budrunder og boligkjøp, og samtidig gi kundene en tilbakemelding på når de kan forvente en avklaring i sin sak, sier Roverud.

Også hun melder om en kraftig økning i etterspørselen etter boliglån. I årets første måned har det vært en økning på 56 prosent i utstedte finansieringsbevis sammenlignet med samme tid i fjor.

I likhet med bransjekollegaen i Nordea, ser hun endringen i egenkapitalkravet som en driver for at flere unge tar kontakt. Økningen i antall søknader er også stor i andre aldersgrupper.

– Årsaken er nok sammensatt. Lokalt for Rogaland kan nok optimisme i næringslivet kombinert med forventet nedjustering av renten, være noen av faktorene som påvirker utviklingen vi nå ser i både lånesøknader og finansieringsbevis, sier hun.

Tredobling i antall søknader

Rogalands to største banker, Sparebank 1 Sør-Norge og Rogaland Sparebank, bekrefter begge også at pågangen er stor.

– Vi har hatt en vanvittig økning i kunder som ønsker finansieringsbevis. Hvis vi ser på antall saker vi har påbegynt hittil i januar, er totalen mer enn november og desember til sammen, og da har vi fortsatt en tredjedel igjen av januar. Sammenligner vi tallene i januar i år, med januar i 2024, er det mer enn en tredobling i antall søknader.

Det sier Lene Nevland Sivertsen, banksjef i personmarked i Rogaland Sparebank. Men til tross for økningen, klarer de å ta unna det som kommer, sier hun.

– Vi har erfaringer med å håndtere økt etterspørsel i perioder. Vi har egne rådgivere som jobbet dedikert med lånesaker som kommer inn, og vi klarer å ta unna det som kommer. Derfor er det ikke lang kø for å få svar på finansieringsbevis hos oss, sier hun.

– Kan føre til høyere boligpriser

Konserndirektør for personmarked i Sparebank 1 Sør-Norge, Roger Lund Antonesen, kaller økningen etter nyttår for «markant», men sier at banken ikke opplever nevneverdig økt behandlingstid per i dag.

– Vi forventer at trykket på søknader om boliglån og finansieringsbevis skal holde seg høyt en stund framover. På grunn av endringene i utlånsforskriften, tror vi at flere ønsker å komme seg inn på boligmarkedet nå, også fordi det er forventet at prisene skal stige. Det kan føre til høyere boligpriser og mer trøkk i boligmarkedet, sier Antonesen.

orsdag er det mellommøte hos Norges Bank og tid for årets første rentebeslutning. Selv om alle forventer at renten holdes uendret da, er Nevland Sivertsen likevel spent på hvilke signaler som kommer fra sentralbanksjefen.

– Det blir spennende å se om Norges Bank kommer med noen kommentarer på hva som kan forventes framover. Vi merker helt klart at våre kunder har en forventning om at boliglånet skal bli billigere i 2025. Samtidig må Norges Bank ta hensyn til flere ting, som blant annet den norske kronekursen.

")