Når naboen har kjøpt seg ny bil, er det ikke nødvendigvis fordi han har råd, men fordi han tar seg råd.Begå aldri feilen i å anta at velstand er det samme som konsum eller andre tegn på "velstand". Konsum er hva du ser, velstand er hva du ikke ser - eller fraavær av konsum om du vil.

Juss og økonomi Sparing...... i fond, aksjer ??

- Trådstarter Rudi

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Folk for bruke pengene sine på hva de vil, men man bør fortrinnsvis skjønne implikasjonene av valg man tar og at det er en sammenheng mellom mangel på konsum og bygging av velstand. Jeg mener vel at man bør bruke lite på det som er uviktig men gjerne mye på det som er viktig. Jeg har ingen grenser på sportsutstyr - der skal alt være top notch. Klær generelt driter jeg i.Når naboen har kjøpt seg ny bil, er det ikke nødvendigvis fordi han har råd, men fordi han tar seg råd.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

«Gud skapte valutasnalytikere for å få astrologer til å framstå som smarte»Anbefaler ikke valutasikring, da NOK forventes å svekke seg i tiden fremover. I så fall vil du tjene på ikke å ha sikring. Enig i anbefalingen, men med litt annet argument. Valutakursene er et nullsum-spill i ekstremt likvide markeder. All tilgjengelig informasjon prises inn på kort tid. Beste estimat på fremtidig valutakurs er dagens kurs, men teorien tilsier også at på lang sikt vil kursene gå mot kjøpekraftsparitet.

Enig i anbefalingen, men med litt annet argument. Valutakursene er et nullsum-spill i ekstremt likvide markeder. All tilgjengelig informasjon prises inn på kort tid. Beste estimat på fremtidig valutakurs er dagens kurs, men teorien tilsier også at på lang sikt vil kursene gå mot kjøpekraftsparitet.

Nå er USD/NOK 11,09 i markedet, mens det er 8,45 ved kjøpekraftsparitet. Om noe tyder det på at NOK bør styrke seg noe mot USD fra dagens nivå, i den grad det i det hele tatt er mulig å si noe meningsfylt om fremtidige valutakurser.

Norway NO: Purchasing Power Parity: National Currency per USD | Economic Indicators | CEIC

Norway NO: Purchasing Power Parity: National Currency per USD data was reported at 8.819 USD/NOK in Dec 2026. This records an increase from the previous number of 8.786 USD/NOK for Dec 2025. Norway NO: Purchasing Power Parity: National Currency per USD data is updated yearly, averaging 8.944...www.ceicdata.com

Likevel, i det lange løp er vi alle døde, som Keynes skrev, og det kan ta lang tid før markedskurs krysser PPP neste gang. Poenget med å investere er å ta kontrollert risiko i forventning om å få en avkastning. Valutasikring er i prinsippet en forsikringspolise på investeringen som reduserer risikoen, her risikoen for valutasvingning. Den polisen har også en premie, så forventet avkastning på investeringen blir noe lavere, naturlig nok.

Jeg ville ikke valutasikret internasjonale fondsinvesteringer, siden poenget med å eie et internasjonalt fond er å spre risiko bort fra norsk økonomi. Valutarisikoen er en del av regnestykket, siden utenlandske investeringer da blir mer verdt hvis krona går i dass og kjøpekraften av din lønn og pensjon i NOK blir mindre. Det er i seg selv en nyttig risikospredning. Å betale ekstra for å ta bort den gir ikke all verdens mening i mitt hode.Sist redigert:

Feks KLP Aksjeglobal Indeks P. Alternativt kan du spre litt ved feks 60% i globalt indeksfond og resten på noen aktive fond, og kanskje litt i high yield.Skal opprette et fond i forbindelse med konfirmasjon dvs sparehorisont 5-15 år. ca 100 000. Hvilke indeksfond skal man velge? Tenker et globalt, men hva med valutasikring?

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Nå har det jo vært særdeles lønnsomt å ikke valutasikre noesomhelst siden NOK har svekket seg mye mot omtrent alt som finnes av valutaer i den noenlunde utviklede verden. Over tid skal normalt svingninger i aksjekurser være betydelig større enn i valutakurser så det skal sånn sett ikke ha allverdens å si fra eller til. Men med en slik kronesvekkelse som vi har hatt de siste ca 10 årne så får det jo stor betydning, spesielt om man har investeringene sine i USA. Om man ser ytterligere fem eller ti år frem i tid kan det vise seg å ha mye mindre (eller mer å si). Det er ingen som vet hvor valutakurser skal på kort eller lang sikt.Enig i anbefalingen, men med litt annet argument. Valutakursene er et nullsum-spill i ekstremt likvide markeder. All tilgjengelig informasjon prises inn på kort tid. Beste estimat på fremtidig valutakurs er dagens kurs, men teorien tilsier også at på lang sikt vil kursene gå mot kjøpekraftsparitet.

...

Likevel, i det lange løp er vi alle døde, som Keynes skrev, og det kan ta lang tid før markedskurs krysser PPP neste gang. Poenget med å investere er å ta kontrollert risiko i forventning om å få en avkastning. Valutasikring er i prinsippet en forsikringspolise på investeringen som reduserer risikoen, her risikoen for valutasvingning. Den polisen har også en premie, så forventet avkastning på investeringen blir noe lavere, naturlig nok.

Jeg ville ikke valutasikret internasjonale fondsinvesteringer, siden poenget med å eie et internasjonalt fond er å spre risiko bort fra norsk økonomi. Valutarisikoen er en del av regnestykket, siden utenlandske investeringer da blir mer verdt hvis krona går i dass og kjøpekraften av din lønn og pensjon i NOK blir mindre. Det er i seg selv en nyttig risikospredning. Å betale ekstra for å ta bort den gir ikke all verdens mening i mitt hode.

Som nevnt tidligere mener jeg at man bør ha en god slump uten valutasikring. Man kan alltids diskutere prosentsatsen, men 0% er i alle fall feil og 100% kanskje riktig. Det er en sikring mot å ha alle sine eiendeler denominert i en liten valuta og som innbygger i Norge har man normalt uansett en del eiendeler og kontantstrøm i NOK samme hva man hva man gjør.

Som de fleste andre har også jeg lurt på hvorfor den norske krona faktisk har svekket seg så mye som den har gjort og det mangler ikke på forklaringer som er gitt men de fleste noenlunde edruelige kommentatorer innrømmer at de ikke vet og det finnes knappest heller noen "riktig" valutakurs man skal kunne forvente at ting etter hvert konvergerer tilbake til.

Det er bare i lærebøkene og innen akademia. Ting kan svinge villt uten at det er spesielt enkelt å peke på noen konkret grunn til det. Markedet gjør hva markedet gjør.All tilgjengelig informasjon prises inn på kort tid.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Alle globale indeksfond fra norske leverandører er mer eller mindre identiske og koster et sted rundt 0.20% årlig i forvaltningshonorar, marginalt mer om de er valutasikrede. Det du bør tenke på - i tillegg til valutasikret eller ei (eller hvilken fordeling mellom de to) er hvordan du skal eie det. Jeg ville hatt det i ditt eget navn av flere grunner, men det kan også være greit å tenke på at det ikke er alle leverandører som tilbyr å ha flere aksjesparekontoer som er uavhengige av hverandre. Når det en gang skal gis videre til noen tror jeg man kun kan gi videre hele kontoen og da er det greit at det er et skille mellom hva man skal ha selv og hva som skal gis videre.Skal opprette et fond i forbindelse med konfirmasjon dvs sparehorisont 5-15 år. ca 100 000. Hvilke indeksfond skal man velge? Tenker et globalt, men hva med valutasikring?

Litt avhengig av hvilken lærebok man spør så sier de 100% globale aksjer (som da betyr noe slikt som 90% globale og 10% fremvoksende markeder da de globale stort sett ikke indkluderer fremvoksende markeder), - dette er aksjeallokeringen til oljefondet for eksempel. Alternativt 70% globalt, 10% fremvoksende og 20% norske (det er en vanlig fordeling i pensjonsprofiler i Norge). Selv ville jeg gått for førstnevnte, alternativt bare 100% globale. Enda mer altternativt kanskje 80% aksjer og 20% renter eller noe slikt, nå om dagen så gir tross alt rentefond en viss avkastning også men med en tidshorisont på opptil 15 år skal det mye til at det lønner seg men det vil mest sannsynelig svinge mindre. Utvlaget av rentefond til en fornuftig pris er ikke allverdens i Norge, men det finnes mye internasjonale man kan kjøpe som ETFer, men det kan være litt grisete med utbytte mottatt fra utenlandske fond så vidt jeg vet uten at jeg selv eier noen av sorten. Selv har jeg for tiden ca 70% aksjer og ca 30% renter totalt.

Jeg har ingen egen sparing til ungene i deres navn, når noe en gang eventuelt skal cahses ut til de (f.eks som hjelp til boligkjøp) så får det gå av min generelle beholdning. Så lenge du selv har en god del mer enn verdien av komfgaven på din egen AKS så kan du uansett ta ut verdien av en slik sparing skattefritt og overføre til avkommet.Sist redigert:Takker for tilbakemeldinger. Jeg er egentlig enig med Weld angående egen konto for barna: min mening er at min AKS uansett vil gå til barna etterhvert og det er meningsløst å dele opp dette noe mer. Men "Girls math" er ikke tatt helt ut av luften og jeg skal organisere dette da det tydeligvis er veldig viktig for enkelte i husstanden. Uansett skal dette stå i mitt navn. En eventuell arveavgift er helt minimal i forhold til tapet av stipend fra lånekassen. Jeg har snakket med KLP der jeg har min AKS og det er ikke mulig å ha flere AKS, så de anbefalte et ordinært fond da disse kan overføres til andre.

Det er ikke aktuelt å dele opp et slikt beløp i flere fond, så det blir vel et internasjonalt indeksfond som jeg hadde tenkt. Det er jo valutasikringen som er jokeren. Det er jo klart at ingen kan spå kursen neste 10 år, men jeg har kanskje tenkt at det etterhvert vil tas noen grep for å unngå at NOK blir en fiatvaluta. Nå har 3 års erfaring med KLP akjse globalt med valuta sikring...... de 50k jeg satte inn der for 3 år siden er nå værd 51k, hadde jeg satt de på vanlig sparekonto hadde de vært rundt 56500 nå, så sparing i valutasikret fond er fullstendig håpløst pengemessig.

Nå har 3 års erfaring med KLP akjse globalt med valuta sikring...... de 50k jeg satte inn der for 3 år siden er nå værd 51k, hadde jeg satt de på vanlig sparekonto hadde de vært rundt 56500 nå, så sparing i valutasikret fond er fullstendig håpløst pengemessig.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Dersom det er meningen at dette en gang skal tas ut i sin helhet så har det strengt tatt ikke noe å si om man eier det på AKS eller ordinær fondskonto, om ting endrer seg eller man skal ta det stykkevis og delt så vil det være gunstigere å eie på AKS-konto pga skattereglene.Jeg har snakket med KLP der jeg har min AKS og det er ikke mulig å ha flere AKS, så de anbefalte et ordinært fond da disse kan overføres til andre.

På mer generelt grunnlag er det også litt skummelt med aksjesparing som mål til ett eller annet konkret, det være seg om man skal pensjonere seg på et gitt tidspunkt eller kjøpe seg bolig på et gitt tidspunkt. Med en gang man introduserer noe som minner om en endelig dato for uttak / realisering så ser risikoprofilen helt annerledes ut enn dersom man bare skal la det skure og gå på ubstemt tid. I tilfelle barn kan jo dette gjerne løses på andre måter innen familen om man har muligheten til det

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Det har ikke så fryktelig mye med valutasikring eller ikke å gjøre selv om det sett i ettertid ville vært klart mer lukrativt uten valutasikring. Det har derimot mye med at kjøpet må ha skjedd på rundt det eneste tidspunktet de siste årene hvor avkastningen ved å eie til nå ikke greit overgår banksparing. Det er en risiko man tar ved å kun kjøpe på ett bestemt tidspunkt, samt at 3 år er kort tidshorisont for aksjesparing. Blir sensitivt for start- og sluttidspunkt for målingen da.Nå har 3 års erfaring med KLP akjse globalt med valuta sikring...... de 50k jeg satte inn der for 3 år siden er nå værd 51k, hadde jeg satt de på vanlig sparekonto hadde de vært rundt 56500 nå, så sparing i valutasikret fond er fullstendig håpløst pengemessig.

- Ble medlem

- 11.02.2002

- Innlegg

- 3.035

- Antall liker

- 1.187

Kan man ansette egne barn i eget ENK eller AS og lønne dem opptil fribeløpet og dermed unngå beskatning?

Enkelt å finne ut hvis du gidder å google det. Lønn til barn som arbeider i foreldres bedrift - Skatteetaten ; Lønn til barn som arbeider i foreldres bedrift (sticos.no)Kan man ansette egne barn i eget ENK eller AS og lønne dem opptil fribeløpet og dermed unngå beskatning?

- Ble medlem

- 05.11.2009

- Innlegg

- 2.129

- Antall liker

- 1.315

Det bør vel være en grunn til å ansette de. En reell job de skal utføre. Generelt er skatteplanlegging ikke lov. Altså, disposisjoner i et foretak må ha et annet formål enn å spare skatt.UUtgattmedlem 762

Gjest

O'Store forumorakel: Jeg har et generelt spørsmål om sparing til de som har mer greie på sånt enn meg:

Jeg har i tillegg til innskuddspensjon en IPS-konto og en aksjesparekonto med ikke veldig mye, men noe oppsparte midler. Disse står i div fond med en overvekt av teknologi og fornybar, av typen mainstreamfond som DNB Teknologi og Handelsbanken Bærekraftig Energi, pluss at jeg har noen aksjer hos egen arbeidsgiver fra RSU-utbetalinger. Nå er jeg imidlertid ganske overbevist om at Det Oransje Monsterets kommende inntog i oval office vil utløse politiske konflikter og handelskriger, og anser at det er en klar sannsynlighetsovervekt for markedskræsj og kaos i årene som kommer. Jeg har derfor lyst til å redusere risikoen i egen sparing og gå midlertidig ut av teknologi og fornybar, samt redusere eksponeringen i amerikanske markeder. Hva er da lurt, er det å selge seg ut av disse fondene og kjøpe såkalte indeksfond? Dette er vel ikke det samme som rentefond, men går det i det hele tatt an å kjøpe rentefond i en aksjesparekonto? Får ikke opp noen sånne i valglisten som jeg kan se. Og i den normale pensjonssparingen kan jeg jo bare redusere aksjeandelen fra 80% som den er i dag til feks 50%, men går det an med IPS? Og det det er vel ikke spesielt fornuftig å ta ut pengene av aksjesparekontoen og putte dem på en vanlig sparekonto siden det utløser skatt? Så hva er generelt smart hvis jeg vil skjerme meg selv fra stormen som jeg tror kommer? Har ikke spesielt lyst til å ta ut pengene og putte dem inn i boliglånet heller, siden en tech-kræsj lett kan føre til at jeg også står uten jobb.

Vurderte å spørre i beredskapstråden, men sparepenger er vel ikke noe man kan kalle beredskap.Sist redigert av en moderator:

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

På pensjon og IPS bør du kunne få i alle fall ca hva du vil. I alle fall dersom avtalen din arbeidsgiver har med leverandøren tilbyr en defensiv variant med 50% eller mer renteeksponering. Det nærmeste du kommer null risiko er type likviditetsfond, de har i praksis ingen kredittrisk og ingen renterisiko. På IPS kan du bytte til et likvidtetsfond.O'Store forumorakel: Jeg har et generelt spørsmål om sparing til de som har mer greie på sånt enn meg:

Jeg har i tillegg til innskuddspensjon en IPS-konto og en aksjesparekonto med ikke veldig mye, men noe oppsparte midler. Disse står i div fond med en overvekt av teknologi og fornybar, av typen mainstreamfond som DNB Teknologi og Handelsbanken Bærekraftig Energi, pluss at jeg har noen aksjer hos egen arbeidsgiver fra RSU-utbetalinger. Nå er jeg imidlertid ganske overbevist om at Det Oransje Monsterets kommende inntog i oval office vil utløse politiske konflikter og handelskriger, og anser at det er en klar sannsynlighetsovervekt for markedskræsj og kaos i årene som kommer. Jeg har derfor lyst til å redusere risikoen i egen sparing og gå midlertidig ut av teknologi og fornybar, samt redusere eksponeringen i amerikanske markeder. Hva er da lurt, er det å selge seg ut av disse fondene og kjøpe såkalte indeksfond? Dette er vel ikke det samme som rentefond, men går det i det hele tatt an å kjøpe rentefond i en aksjesparekonto? Får ikke opp noen sånne i valglisten som jeg kan se. Og i den normale pensjonssparingen kan jeg jo bare redusere aksjeandelen fra 80% som den er i dag til feks 50%, men går det an med IPS? Og det det er vel ikke spesielt fornuftig å ta ut pengene av aksjesparekontoen og putte dem på en vanlig sparekonto siden det utløser skatt? Så hva er generelt smart hvis jeg vil skjerme meg selv fra stormen som jeg tror kommer? Har ikke spesielt lyst til å ta ut pengene og putte dem inn i boliglånet heller, siden en tech-kræsj lett kan føre til at jeg også står uten jobb.

På aksjesparekontoen så kan du ha maks 20% renter, det finnes en del kombinasjonsfod som er tilpasset denne grensen (DNB Spare 80 er ett eksempel).

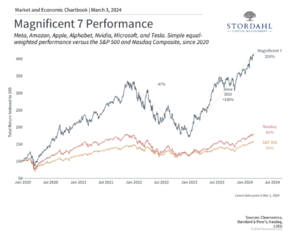

Dersom du kjøper et globalt indeksfond så har det p.t. ca 74% ekspinering mot USA og av et slikt fond så er ca 24% av totalen investert i "magnificent seven" så rimelig teknologitungt. Det har jo funket svært bra i lang tid, men prisingen er ekstremt luftig og det er vanskelig å se for seg noe annet enn at det en eller annen gang sprekker. Når må forglarna veta.

For å bruke DNB Spare 80 som eksempel så inneholder den sånn ca

10% norske renter

10% globale renter

54% internasjonale aksjer (indeks)

20% norkse aksjer (indeks)

8% fremvoksende markeder

Så noe slikt gir deg redusert aksjeeksponering, men også redusert eksponering mot spesifikt amerikanske aksjer. I dette fondet utgjør USA 54%*74% = 40% fremfor 74% i et rent globalt aksjefond. Jeg har brukt dette litt selv for å redusere eksponeringen mot USA men uten å ta ut penger fra aksjesparekontoen.

Husk på at du kan ta ut innskuddet fra aksjesparekonto uten å utløse skatt. Men du mister da skjermingsfradraget på beløpet du tar ut som er ca 4% for tiden - dvs at du opparbeider 4% fremtidig skattefri inntekt. Du kan ikke ha rene rentefond i en aksjesparekonto. Men du kan ta ut innskutt kapital skattefritt. Tar du ut gevinst skattlegges disse med 37,84 %.

Du kan ikke ha rene rentefond i en aksjesparekonto. Men du kan ta ut innskutt kapital skattefritt. Tar du ut gevinst skattlegges disse med 37,84 %.

Nå er det ikke sikkert at det blir så ille med det oransje monsteret. Har er tross alt en business mann. Men jeg er enig at det er veldig usikkert hva han kommer til å gjøre. DnB Teknologi er et bra fond, Jeg ville ikke ha solgt meg helt ut av det fondet iallfall. Jeg vil anbefale deg å sitte helt stille.

Jeg vil anbefale deg å sitte helt stille.

At Trump blir president er ingen hemmelighet og er for lengst priset inn i alle markeder. At du som spør om råd i off-topic - skal ha skjønt noe verdens finansmarkeder ikke har skjønt anser jeg som relativt usannsynlig, og det å pådra seg transaksjonskostnader for å endre posisjoner vil bare gi deg lavere forventet avkastning.Sist redigert:UUtgattmedlem 762

Gjest

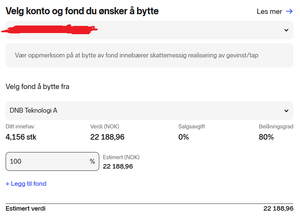

Oppfølgingsspørsmål: Hvis jeg går inn på Nordnet og velger "bytt fond" så kommer det opp en melding "Vær oppmerksom på at bytte av fond innebærer skattemessig realisering av gevinst/tap." Vil det si at jeg må velge selg og så kjøp i et annet fond etterpå, eller hva er greia med at man på en aksjesparekonto skal kunne (sitat) "kjøpe, selge og bytte aksjer og aksjefond uten at det utløser skatt"?

DNB Spare 80 høres fint ut, men jeg får ikke opp noe som heter det hvis jeg søker i nettbanken til Nordnet.

For the record så mener jeg at svært få forstår eller ønsker å forstå hvor fullstendg sinnssyk påtroppende i USA er, og aller minst kapitalistene som ikke ser lengre enn til egen nesetipp. At det er "priset inn i markedene" har jeg null tro på, da hadde de allerede kollapset. Det er collective denial over hele fjøla.Sist redigert av en moderator:

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Transaksjonskostnadene ved å kjøpe og selge fond er for alle praktiske formål null, det er i alle fall ikke der slaget står. Det har mer å si om man bytter på tisdag eller onsdag.pådrag seg transaksjonskostnader for å endre posisjoner vil bare gi deg lavere forventet avkastning.

Basert på hva I_L skriver så har han en portefølje som er mer konsentrert enn det generelle markedet og dersom man først mener at det "korrekte" over tid er å eie indeksen så bør man i alle fall også mene at det er fornuftig å vri seg mot indeksen.

En annen sak er at ingen har noensinne gått konkurs på å ta gevinst. Det er vesensforskjellig fra å få panikk og selge seg ut et sted rundt bunnen av markedet.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Det skal ikke ha noe å si innenfor aksjesparekontoen, altså der skal du kunne bytte uten å realisere. Dersom du prøver å bytte til noe som ikke kan stå på aksjesparekonto av en eller annen grunn så skjønner jeg meldingen, men ellers ikke. Ville dog kanskje kontaktet Nordnet for sikkerhets skyld.Oppfølgingsspørsmål: Hvis jeg går inn på Nordnet og velger "bytt fond" så kommer det opp en melding "Vær oppmerksom på at bytte av fond innebærer skattemessig realisering av gevinst/tap." Vil det si at jeg må velge selg og så kjøp i et annet fond etterpå, eller hva er greia med at man på en aksjesparekonto skal kunne (sitat) "kjøpe, selge og bytte aksjer og aksjefond uten at det utløser skatt"?

I min nettbank får jeg kun advarsel dersom jeg tar penger ut fra aksjesparekontoen og til vanlig bankkonto, ikke ved fondsbytte innenfor ASK.UUtgattmedlem 762

Gjest

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Ser merkelig ut, salg og kjøp (som bytte i praksis er) innenfor ASK medfører ikke skattemessig realisasjon.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Ser ut som de ikke har den, nei. De har DNB Aktiv 80 som er samme greia, men aktivt forvaltet og en del dyrere å eie enn Spare 80.DNB Spare 80 høres fint ut, men jeg får ikke opp noe som heter det hvis jeg søker i nettbanken til Nordnet.

Hos Nordnet bør også dette funke, men det er også aktivt og koster en del.

SpareBank 1 Alt-i-ett 80 N - Sammenlign og kjøp fond | Nordnet

Nordnet har en del kombinasjonsfond (Nordnet One - serien) men utrolig nok ser de ikke ut til å ha noe med 80% aksjeandel - kun 100%, 60% eller 30%.UUtgattmedlem 762

Gjest

Ok, får sende en mail til Nordnet da.

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

For den som eventuelt tenker at alt er ved normalen i det amerikanske aksjemarkedet, prisingen er noenlunde edruelig og reflektrerer tilgjengelig informasjon og at det skal fortsette inn i stratosfæren med samme fart som det siste 10-året eller deromkring så kan man f.eks lese her (ganske lang, en del fagsjargong og primært for spesielt interesserte. Skal også sies at fyren har vært pessmimist og har tatt feil i over et tiår. men det er lesverdig)

Ring Out, Wild Bells - Hussman Funds

On Friday December 6th, the U.S. stock market pushed to the most extreme level of valuation in U.S. history, based on the measures that we find best-correlated with actual subsequent 10-12 year S&P 500 total returns, as well as the depth of subsequent losses over the completion of market cycles across a century of data. That’s not a forecast. Rather, it’s a statement about current, measurable, observable market conditions.Sist redigert:

Med hensyn til den åpenbare boblen i AI og tilhørende herligheter kan man bare håpe at han får rett:

Det er en del tech bros som med fordel kunne vært jekket ned noen hakk.Whatever ‘innovation-led’ bubble we choose to examine, the result is the same. The bubbles collapse, the innovations create a new and useful layer of economic activity, the early profits erode, and most of the benefits ultimately accrue as consumer surplus. Speculators screaming ‘this time is different!’ are begging to be steamrolled by their own disregard for economic history.

OT:

Apropos tittelen på notatet, «Ring Out, Wild Bells»: Det er et dikt av Tennyson, senere oversatt til svensk som «Nyårsklockan». En del av svensk nyttårstradisjon er at diktet leses høyt på direktesendt TV fra Skansen i Stockholm.

Jeg var tilfeldigvis i Sverige på nyttårsaften og så sendingen. Det snødde sidelengs på utendørsscenen. Skuespilleren som deklamerte diktet hadde på seg varme klær, bandet bak ham spilte i lue og vanter, men det ble aldeles surrealistisk da en soul-trupp skulle opptre i minimalistisk antrekk og høye hæler i nysnøen. De rullet og tullet og datt, for å si det med studentersangen.

Andre steder, andre skikker.

/OTSist redigert:UUtgattmedlem 762

Gjest

Finansmarkedene har verdsatt NVidia til drøyt 100 millioner dollar per ansatt, og det er absolutt ingen fornuft eller reflektert tankevirksomhet bak det. Og det er det heller ikke bak dets (fravær av) respons på at verdens største supermakt snart overtas av en mental treåring omgitt av et kobbel protofascister.

Tesla er verdsatt til 150 ganger årlig inntjening.Finansmarkedene har verdsatt NVidia til drøyt 100 millioner dollar per ansatt, og det er absolutt ingen fornuft eller reflektert tankevirksomhet bak det. Og det er det heller ikke bak dets (fravær av) respons på at verdens største supermakt snart overtas av en mental treåring omgitt av et kobbel protofascister.

Mange land har offentlig gjeld langt over et bærekraftig nivå.

Jeg frykter at neste bank/finanskrise kan få de foregående til å virke som en mild sommerbris.Mange skjær i sjøen, men det er jo umulig å spå. Nok av eksperter som kan forklare store fall i kursen rasjonelt i etterkant, men det er jo værre å gjøre dette i forkant. Man skulle jo gjerne vært et finansielt geni som solgte seg ut noen dager før krakket og kjøpe seg inn igjen etter fallet, men empirien støtter nok fortsatt at det er best å kjøpe akser, helst så fort som mulig og sitte lenge.

Eller omvendtMange skjær i sjøen, men det er jo umulig å spå. Nok av eksperter som kan forklare store fall i kursen rasjonelt i etterkant, men det er jo værre å gjøre dette i forkant. Man skulle jo gjerne vært et finansielt geni som solgte seg ut noen dager før krakket og kjøpe seg inn igjen etter fallet, men empirien støtter nok fortsatt at det er best å kjøpe akser, helst så fort som mulig og sitte lenge.

Selg på stigende og kjøp på synkende kurser.

Alltid vanskelig å forutse både topper og bunner i markedet

Men selv finansfolk styres av FOMO og er trygge på at rundt neste sving står det alltid "an even bigger fool".

En vismann sa at det er ingen som har blitt fattig av å ta en gevinst

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Ikke så veldig mange som fikk det med seg, men "magnificent seven" ble faktisk nesten halvert i 2022.Mange skjær i sjøen, men det er jo umulig å spå. Nok av eksperter som kan forklare store fall i kursen rasjonelt i etterkant, men det er jo værre å gjøre dette i forkant. Man skulle jo gjerne vært et finansielt geni som solgte seg ut noen dager før krakket og kjøpe seg inn igjen etter fallet, men empirien støtter nok fortsatt at det er best å kjøpe akser, helst så fort som mulig og sitte lenge.

- Ble medlem

- 23.03.2006

- Innlegg

- 21.174

- Antall liker

- 11.964

Jeg har ikke noe ti-års perspektiv på fondene mine lenger, er for gammel til det. Derfor trakk jeg meg ut av grønne fond en måneds tid før presidentvalget og satt pengene inn på en høyrentekonto, bare for å være sikker. Fondene falt 15-20 prosent i tiden etter valget så der var jeg .....smart?

- Ble medlem

- 19.09.2014

- Innlegg

- 23.440

- Antall liker

- 16.332

Tja, den grønne bølgen toppet vel ut ca 2021 men det er jo alltid bedre å selge før noe faller 15-20% enn etter at det har falt 15-20%.Jeg har ikke noe ti-års perspektiv på fondene mine lenger, er for gammel til det. Derfor trakk jeg meg ut av grønne fond en måneds tid før presidentvalget og satt pengene inn på en høyrentekonto, bare for å være sikker. Fondene falt 15-20 prosent i tiden etter valget så der var jeg .....smart? -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…