- Ble medlem

- 23.03.2006

- Innlegg

- 20.460

- Antall liker

- 11.050

Snaue 7 kroner i engrospris og cirka tregangen ut til forbruker. Det er jo ikke rare marginen....

Påminnelse: Driftsmarginen er utsalgspris minus alle kostnader. Hva er transportkostnaden? Markedsføring? Butikkansatte? Husleie? Kassasjon og ukurans på ferskvare med kort holdbarhet?

Snaue 7 kroner i engrospris og cirka tregangen ut til forbruker. Det er jo ikke rare marginen....

Hva har skjedd med kostnadene i alle trinn imellom, spesielt lønninger?Hvorfor har differansen bonde/butikk økt så kraftig siden 1985?

Nå har vel kostnadene til bonden også steget, kanskje ikke så mye "lønna" til bondenHva har skjedd med kostnadene i alle trinn imellom, spesielt lønninger?

Jeg har ikke detaljert innsikt i marginer pr artikkel i Norgesgruppen & co, men noe av det jeg mener å ha forstått er at:Nå har vel kostnadene til bonden også steget, kanskje ikke så mye "lønna" til bonden

Og fra innlegget over Tines engros pris er i underkant av 7 kroner.

Så langt jeg forstår konseptet "engrospris" så er det noe i retning av hva produsenten får betalt for melka, det er altså ikke det samme som utprisen fra Tine (eller Q) på ferdig paseurisert, homogenisert og emballert melk levert til utsalgssted. Forskjellen på råvarekostnad og omsetning for Tine er ca 2-gangeren, altså blir melka et sted rundt dobbelt så dyr i det den forlater Tine i form av ymse meiriprodukter. Her er det helt sikkert betydelige variasjoner fra produkt til produkt men detaljene rundt dette er som kjent særdeles hemmelige. I tillegg kommer da mellom annet kostnadene ved å drive f.eks butikkene, grovt regnet så er 70% av kostnaden til f.eks Norgesgruppen innkjøp av varer og de resterende 30% ting som lønn, avskrivinger, andre driftskostnader og den slags. I tillegg så er det vel ett eller annet påslag på drikkemelk for å subsidiere andre meiriprodukter (prisutjevning eller hva det nå heter).Nå har vel kostnadene til bonden også steget, kanskje ikke så mye "lønna" til bonden

Og fra innlegget over Tines engros pris er i underkant av 7 kroner.

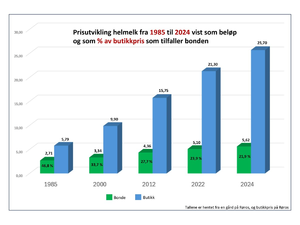

Her var det et skjema som viste at for helmelk har bondes pris gått fra 48.6% til 21.9% av butikk pris iløpet av 30 år.Så langt jeg forstår konseptet "engrospris" så er det noe i retning av hva produsenten får betalt for melka, det er altså ikke det samme som utprisen fra Tine (eller Q) på ferdig paseurisert, homogenisert og emballert melk levert til utsalgssted. Forskjellen på råvarekostnad og omsetning for Tine er ca 2-gangeren, altså blir melka et sted rundt dobbelt så dyr i det den forlater Tine i form av ymse meiriprodukter. Her er det helt sikkert betydelige variasjoner fra produkt til produkt men detaljene rundt dette er som kjent særdeles hemmelige. I tillegg kommer da mellom annet kostnadene ved å drive f.eks butikkene, grovt regnet så er 70% av kostnaden til f.eks Norgesgruppen innkjøp av varer og de resterende 30% ting som lønn, avskrivinger, andre driftskostnader og den slags. I tillegg så er det vel ett eller annet påslag på drikkemelk for å subsidiere andre meiriprodukter (prisutjevning eller hva det nå heter).

Når prisene på alt mulig øker så vil jeg, uten noen detaljert info, i utgangspunktet tippe at prisøkningene blir større jo mer foredlet et produkt er. Eller at prisen på en kilo ost øker mer enn prisen på en liter drikkemelk, om du vil.

Det er nesten ingen i Norge som vet hvor mye margin Rema 1000 har på en liter melk. Det enste man vet er driftsmarginen totalt sett og den er som nevnt ikke allverdens målt i prosenter. Hvor de tar ut marginene aner jeg ikke, før var det visstnok mye på ikke-spiselige dagligvarer men der har det blitt mye konkurranse fra Europris, Normal og den slags så det er neppe hva det en gang var og da tyter det jo ut et annet sted. De taper også totalt ca 1 milliard i året på rødt kjøtt og det må dekkes inn et sted. Og så burtetter.Uansett hvor mye kjedene fastholder at de omtrent har minimale marginer, så er det for meg klart at det er andre enn bonden som har økt sin andel av prisen ganske mye.

Da avslutter vi her, jeg skjønner poenget ditt, det er liten vits i å henge seg opp i at bonden får en stadig mindre del av verdiskapningenDet er nesten ingen i Norge som vet hvor mye margin Rema 1000 har på en liter melk. Det enste man vet er driftsmarginen totalt sett og den er som nevnt ikke allverdens målt i prosenter. Hvor de tar ut marginene aner jeg ikke, før var det visstnok mye på ikke-spiselige dagligvarer men der har det blitt mye konkurranse fra Europris, Normal og den slags så det er neppe hva det en gang var og da tyter det jo ut et annet sted. De taper også totalt ca 1 milliard i året på rødt kjøtt og det må dekkes inn et sted. Og så burtetter.

Det er liten vits i å henge seg opp i marginer på enkeltvarer siden det er sluttsummen på kassalappen som teller og det er uansett knappest noen som vet hvordan prisen på da f.eks en liter melk utvikler seg gjennom verdikjeden.

Og ifølge en/noen debattanter her så er det ikke matvarekjedene som tjener på det, og ikke bønda, det må være noen sorte hull i mellom da?Det er vel absolutt noe å henge seg opp i, ettersom det blir stadig færre bønder som orker drive med de marginene de sitter igjen med.... Forøvrig er det jo nokså enkelt å se at utsalgsprisene for feks ost og smør ( i tillegge til en rekke andre matvarer) har gått opp med +/- 60 % i de siste 18 mnd... Selv om det er enighet om at både lønnsoppgjør, transportkostnader og div annet har økt, så er prisøkningen på en lang rekke matvarer hinsides alle "andre økninger"....

Målt i penger tjener Tine sånn ca det samme som f.eks Rema 1000 gjør i Norge. Driftsmarginen er høyere men det bør den forsåvidt også være gitt virksomhetens natur.Og ifølge en/noen debattanter her så er det ikke matvarekjedene som tjener på det, og ikke bønda, det må være noen sorte hull i mellom da?

Selv er jeg ganske skeptisk til tendensen med vertikal integrering av verdikjeden, det betyr at det er mange ledd der fortjenesten kan legges igjen.

I Dagligvarerapporten har tilsynet pekt ut særlig tre hindringer for nye aktører som kunne etablert seg i det norske markedet:

- Importvern: Høy toll som beskytter norske landbruksprodukter gjør det vanskelig for nye aktører.

- Vanskelige importregler og byråkrati, også på varer som ikke er omfattet av toll. Å søke tollnedsettelse er en krevende affære.

- Tilgang på eiendom: Ulike avtaler som kjedene har inngått hindrer tilgang på egnede lokaler.

Daglig leder Mathias Havgar i Fudi AS bekrefter at byråkratiet er utfordrende for en liten aktør:

– Det er blant annet svært tidkrevende å søke tollnedsettelse. Selv om 10 andre selskaper har fått tollnedsettelse på en vare, så må vi gjennom samme søknadsprosess. Hvert selskap må ha hver sin godkjenning. Det er et svært byråkratisk og tidkrevende system, særlig for en liten aktør, sier Havgar.

Selv om tortilla primært inneholder mais, er det toll på varen. Det er mulig å søke tollnedsettelse, fordi varen ikke konkurrerer med norske landbruksvarer.

Samme type tortilla kan dermed være gjenstand for ny saksbehandling gang etter gang i Landbruksdirektoratet.

– Det er klart at denne byråkratiske kverna favoriserer de store, sier Havgar.

Om man ser på real estate brukt i en dagligvarebutikk så er en veldig stor andel av vareutvalget halv- eller helfabrikata i en eller annen form. For slike produkter har neppe råvarekostnaden veldig stor betyding mens konstadene ved å foredle (eller forjævligifisere kanskje heller...) råvarene spiller en betydelig rolle. Hva de totale omsetningstallene for matvarer i nonelunde ren form vs ymse prosesserte produkter er aner jeg ikke, men basert på handlevognene til folk så tipper jeg sistnevnte er betydelig større.Hvordan kan maten blir billigere ved tollfri innførsel av råvarer? Råvarene er jo allerede nesten gratis.

Hvorfor blir da brødet nesten dobbelt så dyrt når kornprisen stiger med en femtiøring?Om man ser på real estate brukt i en dagligvarebutikk så er en veldig stor andel av vareutvalget halv- eller helfabrikata i en eller annen form. For slike produkter har neppe råvarekostnaden veldig stor betyding mens konstadene ved å foredle (eller forjævligifisere kanskje heller...) råvarene spiller en betydelig rolle. Hva de totale omsetningstallene for matvarer i nonelunde ren form vs ymse prosesserte produkter er aner jeg ikke, men basert på handlevognene til folk så tipper jeg sistnevnte er betydelig større.

Prisen på brød i butikk er langt på vei styrt av to ting: Hevetid og det faktum at alle butikker må ha levering tidlig om morgenen så logistikken er veldig dyr. Et av triviane jeg fikk fra en fyr som tidligere jobbet med bakevarer på det sentrale Østlandet for en av de store aktørene.Hvorfor blir da brødet nesten dobbelt så dyrt når kornprisen stiger med en femtiøring?

Vet ikke. Ble det?Hvorfor blir da brødet nesten dobbelt så dyrt når kornprisen stiger med en femtiøring?

Basert på noen sesonger med "Luksusfellen" på fjernsynet så er i alle fall korrelasjonen mellom elendig privatøkonomi og stort konsum av Pepsi Max betydelig.Fun fact:

«Det er faktisk ganske eksepsjonelt: Lille Norge står for 9 prosent av det totale Pepsi Max-salget i verden. I fjor slurpet nordmenn i seg nesten 94 millioner liter Pepsi Max, eller snaut 19 liter hver.»

Hvorfor ble det sånn? Hva var den utløsende faktoren?

Kan hende Pepsi sammen med Ringnes har tilpasset smaken til våre Norske ganer? Sammen med agresiv prising.Fun fact:

«Det er faktisk ganske eksepsjonelt: Lille Norge står for 9 prosent av det totale Pepsi Max-salget i verden. I fjor slurpet nordmenn i seg nesten 94 millioner liter Pepsi Max, eller snaut 19 liter hver.»

Hvorfor ble det sånn? Hva var den utløsende faktoren?

Jeg rører ikke Pepsi Max.

Folk opplevere jo så mangt. Jeg opplever at økningen i familiens totale forbruk på dagligvarer ligger et sted rundt den offisielle prisøkningene give or take litt, selv om utslagene på enkelte varer og varegrupper avviker betydelig. Basert på de siste månedne ligger vi på 12-14k i måneden for en familie på 4 (to jenter på 15 og 12). I følge SIFOs referansebudsjett for 2024 (aka en del utdatert grunnt prisstigning siden da) skal vi bruke 15.340 på mat og drikke, 740 på andre dagligvarer og 910 på husholdningsartikler. I de ca 13k brukt på dagligvarebutikker inngår mesteparten, men ikke alt, av "andre dagligvarer" og "husholdningsartikler". Vi spiser godt og variert. Polet kommer i tillegg men det er jo uansett ikke med i dette referansebudsjettet. Mest formildende faktor er at jeg har lunch på jobben som betales gjennom et lønnstrekk, men en matpakke ville ikke kostet allverdens.Et par "tanker" om dette. man hører på radioen at prisene har økt med 6-7-8% siste året. Men det jeg opplever i butikken er at

varene grunnet "krympflasjon" og prisøkninger har blitt MYE dyrere enn hva den offisielle prosenten skulle tilsi. F.eks Ritz kjeksen som tidligere var 150grams boks som nå er 120grams boks til betydelig høyere pris. Samme med "Kaptein kjeksen". Mindre størrelse på kjeksen og høyere pris!

Vi bor ca 45 min fra Finland og har hatt mulighet til å handle rimeligere der, men nå er kursen på krona så ille at det ikke er noen prismessig grunn til å handleSiden jeg bor i Oslo med rikelig utvalg av mellom annet innvandrerbutikker slipper vi sikkert en del rimeligere unna på en del saker.

Faen, mat er blitt dyrt. Kjøpte 8 fiskekaker på Eide Handel utenfor Tromsø i går. 8 kaker kostet 192 kroner, kilospris på 240,-.

Men dette er fiskekaker som fiskekaker skal smake. Ikke melkaker iblandet frossenfisk av ymse kvalitet.

Hele Lofoten/Vesterålen er vel en eneste gedigen turistfelle! Skal man betale så mye for fiskekaker bør pinedød butikken også sørgeKjøpte 4 (små) fiskekaker i Henningsvær sommeren 2023. Betalte 120kr... Jeg ble helt stum...Turistfelle.

Wiener i lompe Narvesen 39 kr og ifølge Nettavisen i 2021 barneporsjon softis Tusenfryd 103 krKjøpte 4 (små) fiskekaker i Henningsvær sommeren 2023. Betalte 120kr... Jeg ble helt stum...Turistfelle.

Reklamen for såkalt "grillmat" har begynt å dukke opp nå ser jeg. Fy faen. Det er noen skiver gris, hvorav eneste forskjellen er at de er skjært på langs, eller på tvers. Noen biter har de klint noe rødt kliss som skal forestille marinade på. Og dette kjøper folk tydeligvis. Blah.Vi bor ca 45 min fra Finland og har hatt mulighet til å handle rimeligere der, men nå er kursen på krona så ille at det ikke er noen prismessig grunn til å handle

i EU. Men når det kommer til spesiellt kjøttvarer er det så mye å hente på kvalitet at vi fortsatt drar over en gang eller så hver måned. Grensebutikkene

får inn hele skrotter som skjæres ned akkurat slik kundene ønsker. Og man slipper Rema/Kiwi/Joker sitt frossne eller vakumpakkede kjøtt.

Det å ha tilgang til en ordentlig slaktebutikk, eller i allefall så nær det er mulig å komme en slik, er jo et privilegium som dere nede i storbyene sør for Dovre

har nydt i mange år. Mange år siden jeg bodde i Trondheim men kan ikke huske at vi hadde slaktebutikk de siste årene jeg bodde der. Mener at slikt finnes i Oslo, Stavanger og Bergen. Utover disse vet jeg ikke.

Og hvorfor det mener du?Hadde importvernet blitt fjernet ville dere hatt en nærbutikk som min.

Se utvalget de har av fisk og kjøtt.

Har bare vært der på ferie eller korte jobbturer, men det er definitivt verre steder enn Portugal å bosette seg i om man skulle være glad i god mat.Hadde importvernet blitt fjernet ville dere hatt en nærbutikk som min.

Se utvalget de har av fisk og kjøtt.