Yes og solana er nok en shitcoin, det er ikke behov for 1000vis av cryptovalutaer som skal prøve å løse et problem. Vi har allerede en som har klart seg gjennom opp og nedturer i mange år.Det er vel eksakt hva krypto er, spør du meg.

Hvis du leser linken vil du også se at kryptovalutaen Solana var en sentral del av pyramidespillet.

Politikk, religion og samfunn Finanskrisen

- Trådstarter BT

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 13.10.2005

- Innlegg

- 21.457

- Antall liker

- 6.881

Det er en grunn til at vi har så mange cryptovalutaer. Som i andre pyramidespill er fortjenesten størst når man er på toppen av pyramiden, så det er mye bedre å starte en ny enn å kjøpe seg inn i en som allerede eksisterer.

- Ble medlem

- 13.10.2005

- Innlegg

- 21.457

- Antall liker

- 6.881

Nei, det har helt andre grunner.Mange fond på denne listen men overvekt av crypto relatert i årList of Ponzi schemes - Wikipedia

en.wikipedia.org

en.wikipedia.org

Men la oss ikke glemmeHHardingfele

Gjest

Sitter en del folk som gikk skoa av seg med Solana, ja, der man til og med ble bløffet til å tro at opplegget hadde noe med Satoshi å gjøre (Bitcoin whitepaper forfatteren), med Green Satoshi Token.

Ganske godt gjort å fortelle brukerne at "nå har du gått så langt med de første skoene at du må kjøpe nye". Skoene er, tross alt, digitale.

Krypto er en stooooor bløff, og det gjelder også Bitcoin. Ed Zitron er bra om man vil dykke dypt inn i stoffet. Han har også deltatt på en del podcasts, her er hans substack.

DO NOT SUBSCRIBE HERE subscribe at wheresyoured.at | Ed Zitron | Substack

DO NOT SUBSCRIBE HERE subscribe at wheresyoured.at. Click to read DO NOT SUBSCRIBE HERE subscribe at wheresyoured.at, by Ed Zitron, a Substack publication.ez.substack.com

HHardingfele

Gjest

Et eksempel på hvor tåpelig det er. "Entreprenørene" bak ElonGoat token lager en statue til USD 600.000, som de parkerer utenfor hvor Musk oppholder seg, i håp om at han skal tvitre om initiativet. Da vet de at en haug idioter kommer til å investere i ElonGoat.

Men Musk syns nok ikke statuen var noe videre. (Skjedde i helgen).

Krypto er bløff og lureri.

Crypto Entrepreneurs Fail to Capture Elon Musk’s Attention With $600,000 Goat Statue

Co-founders of the Elon GOAT token delivered the 12,000-pound sculpture to Tesla’s Austin headquarters, but the billionaire didn’t respond. www.wsj.com

www.wsj.com

Det er vel ingen som sier at bitcoin bør forbys, bare at den naturlige verdien er null eller negativ, og at de markedene er overmodne for litt tilsyn fra finansmyndigheter.

Det er vel ingen som sier at bitcoin bør forbys, bare at den naturlige verdien er null eller negativ, og at de markedene er overmodne for litt tilsyn fra finansmyndigheter.

Den store forskjellen fra dollar og andre ekte valutaer er at disse er ganske effektive betalingsmidler med stabil verdi og lave transaksjonskostnader. Det er ikke krypto-tingene. Jeg har veldig vanskelig for å konstruere noe legitimt business case for å bruke bitcoin eller annen krypto som betalingsmiddel. De eneste plausible grunnene til å bruke krypto er at du prøver å scamme noen (så manglende angrefrist og ingen klagemulighet er til din fordel), at det du selger er kontraband som ville fått deg slengt ut av Paypal og henvist til politiet (narkotika, barneporno, illegal våpenhandel,…) eller at det kriminelle opplegget går ut på å skjule betalingsmottaker (løsepenger for kidnapping, løsepengevirus, …)

Dessuten er det massive eksternaliteter i form av energiforbruk og elektronisk avfall, så samfunnsnytten av dette er definitivt negativ. Det moralske i å bidra til en betalingstjeneste for kriminelle er vel også ganske opplagt. Spørsmålet er mest om det er en liten restverdi i å selge krypto-ting man selv har betalt med ekte penger videre til de som kan tenkes å ha bruk for noe slikt, eller om det hele går flatline på eksakt null. Jeg tror og håper svaret er det siste.HHardingfele

Gjest

Der forsvant BlockFi.Vedlegg

-

286.1 KB Visninger: 12

286.1 KB Visninger: 12

Ja, så sannelig. Er ikke helt sikker på om jeg vil vite hva en «crypto lender» er for noe.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/BE5Q5YJS3RNQXENCM3WMPXUTKM.jpg)

Crypto lender BlockFi files for bankruptcy in New Jersey

Major cryptocurrency lender BlockFi has filed for Chapter 11 bankruptcy protection along with eight affiliates, it said on Monday, the latest crypto casualty to follow the spectacular collapse of the FTX exchange earlier this month.www.reuters.com

Cryptocurrency lender BlockFi declares bankruptcy, a consequence of FTX's collapse

BlockFi was one of the companies that FTX bailed out in recent months. Now it's a clear sign that contagion from FTX's collapse is spreading throughout the crypto industry. www.npr.org

www.npr.org

Som i all hemmelighet å overføre kundenes penger til sitt egetkontrollerte hedgefond, mener han?"Ultimately, we found a great partner in FTX US, who shares our commitment to clients," Prince and Marquez said at the time. BlockFi blamed its predicament on "crypto market volatility" and a broader market downturn.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Gjeld må man ha

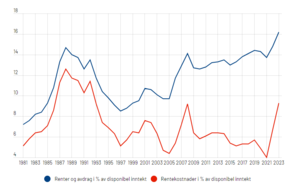

Gjeldsbelastningen er rekordhøy – verre enn før bankkrisen

Selv om lånerenten tidligere har vært oppe i 16 prosent, er gjelden så høy nå at den totale gjeldsbelastningen blant norske husholdninger slår alle historiske rekorder. + www.finansavisen.no

www.finansavisen.no

Men selv om rentene har steget kraftig siden bunnen i 2020, er ikke rentebelastningen rekordhøy. I 2023 vil den utgjøre 9,3 prosent av norske husholdningers disponible inntekt, ifølge estimater fra DNB Markets – estimater som ligner Norges Banks egne renteforventninger.

9,3 prosent er så vidt over nivået før finanskrisen i 2008 inntraff, da Norges Banks styringsrente toppet ut på 5,75 prosent. Men det er likevel under nivået i perioden 1987-1992.

Inkluderer man avdrag på lånene, er det derimot rekordhøyt. Renter og avdrag som andel av disponibel inntekt er i snitt i 2022 på 14,8 prosent. Det er 0,1 prosentpoeng mer enn forrige rekord fra 1988. I 2023 vil den være på 16,2 prosent, som vil være soleklar rekord.

Men det aggregerte tallet er jo på ingen måte skremmende - å bruke i underkant av 1/6 av disponibel inntekt til renter og avdrag er jo veldig konfortabelt.

Men det aggregerte tallet er jo på ingen måte skremmende - å bruke i underkant av 1/6 av disponibel inntekt til renter og avdrag er jo veldig konfortabelt.

Jeg vil vel si at vi har veldig romslig økonomi, og bruker vel 20-25% av disponibel inntekt til lånet.

Problemet er nok i større grad hvordan det ser ut for de 20% som har høyest prosentandel.Har man 1,5 mill i disponibel familieinntekt og bruker 500.000 på lån og renter lever man greit.

Har man 750.00 og bruker 250.00 blir det straks noe trangere, særlig om man har flere unger i oppvekstfasen.

Prosenter sier ikke alltid alt. Man lever av kroner og ikke prosenter.

Ja, men begge dine eksempler har en gjeldsbelastning på 33% - tallene i artikkelen er at de stiger til 16,2%.Har man 1,5 mill i disponibel familieinntekt og bruker 500.000 på lån og renter lever man greit.

Har man 750.00 og bruker 250.00 blir det straks noe trangere, særlig om man har flere unger i oppvekstfasen.

Prosenter sier ikke alltid alt. Man lever av kroner og ikke prosenter.

- Ble medlem

- 09.04.2014

- Innlegg

- 2.548

- Antall liker

- 788

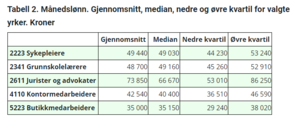

Her er litt SSB tall for meridian- og gjennomsnittlønn (brutto)

Hva er vanlig lønn i Norge?

Det kan være fristende å se på gjennomsnittslønn når en lurer på hva som er vanlig å tjene. Imidlertid har over 60 prosent lavere lønn enn gjennomsnittet. Her får du flere nyttige tips til hvordan du kan bruke lønnsstatistikken til å sjekke lønnsnivåer.www.ssb.no

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Men husk på at dette er i befolkningen totalt. Det er mange som har liten til ingen gjeld og/eller høy inntekt. På nasjonalt nivå er tallene for Norge høye sammenlignet med andre land.Ja, men begge dine eksempler har en gjeldsbelastning på 33% - tallene i artikkelen er at de stiger til 16,2%.

Jada, det nevnte jeg vel også.Men husk på at dette er i befolkningen totalt. Det er mange som har liten til ingen gjeld og/eller høy inntekt. På nasjonalt nivå er tallene for Norge høye sammenlignet med andre land.

At tallene på nasjonalt nivå er høy sammenlinget med andre land henger nok også litt sammen med at 1) vi har mange som eier egen bolig i Norge og 2) Vi har gode inntekter noe som gjør at livsnødvendigheter tar en mindre andel av budsjettet og gir rom for prioritere bolig, hytte, bil og båt.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Det er sikkert en del av forklaringen, som nevnt er de andre husholdningene som har mest gjeld ift inntekt Danmark, Nederland og Sverige. Men på aggregert nivå er det neppe noen som er i nærheten av å ha så mye renterisiko på privaten som de norske siden så godt som all gjeld i husholdningene er flytende rente. I Sverige, hvor boligprisene virkelg har begynt å tryne, ble de blåst opp i betydelig større grad de siste par årene enn hva som er tilfelle i Norge. Hvordan det ligger an i Danmark og Nederland aner jeg ikke.At tallene på nasjonalt nivå er høy sammenlinget med andre land henger nok også litt sammen med at 1) vi har mange som eier egen bolig i Norge og 2) Vi har gode inntekter noe som gjør at livsnødvendigheter tar en mindre andel av budsjettet og gir rom for prioritere bolig, hytte, bil og båt.

Omtrent ingen er bekymret for husholdninger med grei inntekt og moderat gjeld, det er i ytterpunktene av fordelingen bekymringene finnes. Det gjeder først og fremst rimelig nyetablerte unge med svært høy gjeldsgrad - det skal ikke velidig mye til før disse er i "negative equity" - posisjon. Fordelen til i alle fall en del av disse er at det normalt bør være enklere å justere en del på andre utgifter, i alle fall så lenge det ikke er for mange barn involvert.

Det andre er husholdninger med i utgangspunktet god inntekt, men som har blitt takstriske på boligprisoppgang og har lånt opp stadig mer for å finansiere bil, hytte og annen morro. Disse er fort svært sårbare for store økninger i løpende utgifter og ikke minst om det skulle begynne å bre seg om med arbeidsledighet i kongeriket.

For de langt fleste går det i varierende grad greit stort sett uansett hva som skjer. Selv om arbeidsledigheten skulle stige flere prosentpoeng så er det uansett de langt fleste som fortsatt beholder jobben.HHardingfele

Gjest

På et vis relevant til finanskrisen. Gigantene "rör på sig".

Musk har kjøpt twitter altfor dyrt og er nå grundig i gang med å ødelegge plattformen, fordi han tydeligvis ikke forstår hvor ev. verdier befinner seg i den.

Forleden slettet Philip Schiller sin twitterkonto. Hva har det å si?

Schiller er VP for AppleStore og AppleEvents. Apple-veteran og innflytelsesrik.

Årsaken var at Musk forsøker å komme unna å betale til Apple for å ha twitter-app i IOS-systemet.

Musk har forsøkt å gjøre dette til "en hemmelig avgift" som han nå avslører. Han ble kjapt orientert om hvor landet ligger.

Musk har ikke fått med seg at Apple i fjor slettet Fortnites konto på Facebook, samtidig som Apple gjorde det mulig for brukere av selskapets telefoner og datamaskiner å stenge for sporing av deres nettvaner (hovedkilde til info-strømmen som fb kunne selge videre til annonsører).

Hvor makten ligger i denne relasjonen er det liten tvil om. Musk truer likevel Google og Apple med at "jeg kommer til å lage en Teslaphone om dere ikke gir dere".

Elon Musk Threatens To Make A New Phone If Google And Apple Ban Twitter - SlashGear

Elon Musk is already planning for a future where Apple and Google ban Twitter from their phones, and it could involve making a smartphone of his own. www.slashgear.com

www.slashgear.com

Lykke til, har begge meldt.

Musk burde nok heller gjort noe med disse han nå slipper inn igjen på twitter. Brett Stevens har tidligere meldt at han føler ABB var en god inspirasjonskilde. Etter at Musk slapp ham inn igjen på twitter har det kommet en del protester, men man kommer til siden med et klikk.

Annonsører for multinasjonale merker foretrekker å ikke ha annonser ved siden av slikt.

Selvsagt klar over det. Det bare understreket poenget litt tydeligere, så det var pedagogisk ment. Prinsippet står seg jo uansett.Ja, men begge dine eksempler har en gjeldsbelastning på 33% - tallene i artikkelen er at de stiger til 16,2%.

- Ble medlem

- 24.08.2018

- Innlegg

- 4.633

- Antall liker

- 3.059

fiffig at fela forsvarer 30% tax'n til apple og at de forbyr alle andre betalingsformidlere ved å skape en monopolsituasjon. Selv Musk har rett av og til.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Fra en presentasjonjeg så - for en leilighet på 65 kvadrat så bruker førstegangskjøpere i Oslo nå over 30% av disponibel inntekt kun på rente. Estiimatene for prisfall på boligene til de som ikke får solgt er rundt 10%. Grunnet høyere rente og kraftig økning i SIFO-budsjettene er finansieringsbevisene folk får ned 20-30%.HHardingfele

Gjest

Say no more.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Det er mye snakk om renta for tiden, nesten så mye at den fra regjeringen snart erstatter folk flest som den store ledestjerna.

halvparten av norske husholdninger har ikke boliggjeld. Det er en andel som leier og så er det ca 1/5 som eier men ikke har gjeld. Av den halvparten som har gjeld så har man alt fra folk som har lånt til godt oppå pipa og snart er i negativ egenkapital til de som bare har litt igjen av lånet og følgelig neppe bryr seg og alt imellom. Når man hører politikere om dagen så kan man få inntrykk av at nasjonen raser sammen med høyere rente, men det gjør den jo ikke.Men det vil slå veldig skjevt ut, verst for de yngste på bolig markedet. Så det vil få stor betydning for den viktigste befolkning i samfunnet (altså alle er like viktig, men jo yngre du er jo lengre kan du var produktiv for samfunnet og dermed også viktigere for samfunnet)

- Ble medlem

- 24.08.2018

- Innlegg

- 4.633

- Antall liker

- 3.059

Hvordan tenker du man skal låne penger til f.eks bolig uten fiat valuta og uten tradisjonelle banker? vi vet jo også fra innlegg at du er motstander av krypto utlånsinstitusjoner og exchanger

«Oss folket», ja. Nå også på norsk, tydeligvis.

Desentralisert crowdfunding av boliglån til unge - seriøst?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

I en del land så er det etter hvert en ganske betydelig andel av boliglån som faktisk ikke går via banker. De som kjøper OMFer (lån utstedt med sikkerhet i boliglån) er typisk pensjonskasser osv og det finnes ordninger for at disse mer eller mindre kjøper boliglån direkte - altså at den reelle långiver (pensjonskassen) i praksis låner direkte til boligkjøper.«Oss folket», ja. Nå også på norsk, tydeligvis.

Desentralisert crowdfunding av boliglån til unge - seriøst?

Til ingens overraskelse involverer denne mekanismen ikke crowdfunding og ikke noe krypto eller blockchain. Det er bare en alternativ, og potensielt rimeligere måte å organisere det hele på. Not a thing i Norge, men det er ikke helt uvanlig i noen Europeiske land. I US of A har ikke banker boliglån på balansen i særlig grad. ^ For kanskje 10 år sidan hadde eg ganske mange vener som flytta bustadlånet til KLP (trur eg). God rente, men ikkje den kundeservicen ein forventa i ein bank. Ser at SPK også har dette. https://www.spk.no/Boliglan/

^ For kanskje 10 år sidan hadde eg ganske mange vener som flytta bustadlånet til KLP (trur eg). God rente, men ikkje den kundeservicen ein forventa i ein bank. Ser at SPK også har dette. https://www.spk.no/Boliglan/

Dei har/haddekanskje ein "bank" for å passa inn i det norske systemet, altså.Sist redigert:HHardingfele

Gjest

For den som ønsker velinformert dissekering av kryptogalskapen er utskjelte og hyperinnsiktsfulle Ben og Cas både underholdende og oppsiktsvekkende.

En prøvesmak:

Celsius Network: a Pyramid of Ponzis

Podcast Episode · Crypto Critics' Corner · 14/07/2022 · 38m podcasts.apple.com

podcasts.apple.com

Det er jo noe som kalles «gråmarkedet» for lån i Norge også. Helt uregulert, kan i prinsippet avtale hvilke betingelser som helst. Problemet er at en privatperson som utlåner får en uakseptabelt stor risiko ved å f eks gi et boliglån til en annen privatperson. Det må man i så fall få veldig godt betalt for å være villig til å gjøre. Det er noe helt annet enn i en banks portefølje av boliglån hvor man kan kalkulere inn en viss andel mislighold som normalt. For en privat utlåner blir det en langt mer binær greie. En låntager må være bra desperat for å betale slike renter, og da blir det hele en høyrisikoaffære for alle involverte.I en del land så er det etter hvert en ganske betydelig andel av boliglån som faktisk ikke går via banker. De som kjøper OMFer (lån utstedt med sikkerhet i boliglån) er typisk pensjonskasser osv og det finnes ordninger for at disse mer eller mindre kjøper boliglån direkte - altså at den reelle långiver (pensjonskassen) i praksis låner direkte til boligkjøper.

Til ingens overraskelse involverer denne mekanismen ikke crowdfunding og ikke noe krypto eller blockchain. Det er bare en alternativ, og potensielt rimeligere måte å organisere det hele på. Not a thing i Norge, men det er ikke helt uvanlig i noen Europeiske land. I US of A har ikke banker boliglån på balansen i særlig grad.

Drømmen om rikdom endte med tvangssalg, trusler og rådyre lån fra to professorer

Truende SMS-er og et eiendomssalg som ikke ble noe av, førte Øyvind Berger ut i en ellevill gjeldsspiral.www.aftenposten.no

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Flere må selge boligen for å få boliglån – kan forsterke boligprisfallet, sier sjeføkonom | DN

Bratte renteøkninger, stramme husholdningsbudsjetter og fallende boligpriser får banker til å knipe igjen på mellomfinansiering. – Signalet fra oss blir da «selg først, så får du sannsynligvis lån. Hvis ikke, kan du ikke få lån», sier banktopp.www.dn.no

Galopperende prisvekst hadde allerede redusert nordmenns kjøpekraft da prisen på boliglån denne høsten skjøt fart oppover – parallelt med at boligmarkedet ble truffet av et kraftig omslag. Det er nye, rufsete tider for nordmenns privatøkonomi. Og bankenes lånerådgivere kan lukte trøbbel i søknadsbunkene.

– Flere er blitt vant til at boligen deres nærmest stiger i verdi til evig tid, og at de aldri kan bli arbeidsledige. Nå er det nye tider. Det er en ganske brå realitetsorientering for en stor mengde unge boligkjøpere, men også for eiendomsmeglere og bankrådgivere, sier Kari Elise Gisnås.

...

Men høstens cocktail av boligprisfall, rentehopp og utgiftsøkninger gjør at bankene i økende grad anser mellomfinansiering som såpass risikabelt, at de prøver å styre unna helt.

– Det er nå flere lånesøkere som får beskjed fra oss om å selge sin eksisterende bolig før de kjøper ny, sier Gisnås.

Hun forteller om en økning i lånesaker der banken vurderer risikoen ved mellomfinansiering for å være uansvarlig høy.

– Signalet fra oss blir da «selg først, så får du sannsynligvis lån. Hvis ikke, kan du ikke få lån». Det høres kanskje firkantet ut, men det er den ærlige vurderingen. Vi har et ansvar for å beskytte forbrukerne. De må få lån de kan leve med.

...

Skrekkscenarioet, forklarer banktoppen, er at lånekundene ikke klarer å få solgt boligen sin og får et dobbelt lån med høy rente i fanget over lang tid, som de sliter med å betjene. Før det går så ille. vil mange likevel klare å få solgt, men da er utfordringen at salgsprisen gjerne blir deretter, og man må akseptere et skambud.

– I verste fall kan ikke kunden gjøre opp for seg, slik at vi må ta nedskrivninger og tap. Det er ikke ålreit for hverken kunden eller banken, sier Gisnås.HHardingfele

Gjest

Oda (tidligere Kolonial) har utsatt innlevering av årsregnskapet for 2021 til nå. Det er enda ikke klarert med revisor. De ønsker å pynte på tallene:

Regnskapet DN har mottatt fra Oda inneholder ikke innberetning fra revisor.

– Kapitalrunden anses som en materiell hendelse etter årsregnskapets slutt, så vi ønsket å inkludere dette i årsregnskapet. Revisor fikk den informasjonen nylig og vil ferdigstille revisjonsberetningen i løpet av denne uken, skriver den innleide pressekontakten Thor Steinhovden i en epost.

Odas aksjeverdi har falt 85% på 18 måneder og selskapet er ingen Enhjørning, noe det vel også såvidt var.

Kampen om å få inn nye penger har pågått en stund og distribusjon av mat til sterkt redusert kostnad for mottaker vil også fortsette, i håp om et mirakel.

(Minner om Brødboksen, om enn i større skala. Det selskapet brukte vel noe sånt som 300 kroner i snitt på å levere 60 kroner i snitt med brød og juice).

Oda tapte 360 millioner kroner før skatt i fjor – markedsverdien har kollapset 85 prosent på halvannet år | DN

Nettmatbutikken Oda henter et milliardbeløp i en transaksjon som gir et spektakulært verdifall. Ansatte som gikk inn med 50 millioner kroner våren 2021 har nå tapt over halvparten av investeringen på papiret.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.176

- Antall liker

- 14.722

Husker jeg stusset på det brødboksen drev med og tenkte at det der kan umulig være særlig lurt men at det var så ille var jeg ikke klar over.HHardingfele

Gjest

Brødboksen var lattervekkende dårlig administrert. Da de etter kort tid skjønte at dette gikk feil vei fant de en genial løsning: vi oppskalerer.Husker jeg stusset på det brødboksen drev med og tenkte at det der kan umulig være særlig lurt men at det var så ille var jeg ikke klar over.

Det gjorde også kostnadene.

Da de slo seg konkurs hadde de bl.a. 106 biler fe hadde leid av en annen bedrift - som også gikk konkurs som følge.

Over to hundre ansatte. Og de hadde spesiallagde brødbokser og kjørte rundt med brød, juice og melk. Hver leveranse kostet fire-fem ganger så mye som de fikk inn i snitt.

Oda har lagt sitt hovedlager til Lier. De skal levere derfra til sitt hovedmarked i Oslo. Snart blir det lange og vedvarende køer på E-18 pga veibyggingen, i flere år. Hvem fant på lagerplasseringen, tro?

Nåja, slik går dagene.

Familiebedrift gikk over ende etter Brødboksen-konkursen

Selskapet som leide ut budbilene til Brødboksen har meldt oppbud som følge av konkursen.e24.noHHardingfele

Gjest

Sist redigert av en moderator:- Ble medlem

- 06.04.2019

- Innlegg

- 7.656

- Antall liker

- 11.873

Bankene får flere henvendelser om avdragsfrihet på lånene for tiden. Leste denne og kom på en historie fra lenge siden om en som var en kollega den gang, tipper tidlig 90. Dattera var nyetablert med mann/barn/hus og det var litt smalhans i heimen. Hun spurte faren om han kunne hjelpe dem litt til de kom seg ovenpå igjen. Snill far gjorde det en snill far gjør og hjalp dem med litt penger. Neste gang han var på besøk hos dem så hadde de fått nye spisemøbler i spisestuen. Husker ikke om han ble til middag eller bare gikk.

Langt flere ber om utsettelse av lånet: – Det hadde ikke gått uten

Prishopp på strøm, dagligvarer og drivstoff gir en tøffere økonomisk hverdag for mange. Flere banker opplever nå stor pågang fra kunder som vil ha avdragsfritak. Torsdag har Norges Bank rentemøte.www.aftenbladet.no

Sist redigert:HHardingfele

Gjest

Tiltalen mot Bankman-Fried er blitt kunngjort. Løgnene hans bet ikke på påtalemakten. Han skal i fengsel minst i livstid. Og vær forsiktig med krypto.

-

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…