Gammelt jungelord: Ragnarokk inntreffer sjeldnere enn det spås, også i bolig- og finansmarkedene,

Politikk, religion og samfunn Finanskrisen

- Trådstarter BT

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Det som kan skje, uten at jeg tror det er spesielt sannsynelig, er at man får det som kalles "the great deleveraging" eller "balance sheet recession" som det heter på utenlandsk. Det fenomenet oppstår dersom en nasjon - private og bedreifter - kollektivt (rasjonelt eller ikke) finner ut at man har altfor mye gjeld og ønsker å gjøre noe med det for å slippe å oppleve noe kjipt en gang til. Det er mer eller mindre hva som skjedde etter at boblen i Japan sprakk på 90-tallet. Da er hovedfokus å fikse balansen, altså å redusere gjelden og prioritere det fremfor andre ting. Man er spesielt utsatt om man har lånt til å kjøpe noe som viser seg å være verdt noe helt annet enn hva det var verdt da man kjøpte.

Man kan selv tenke seg hvor lang tid slikt tar. Om man har, bare for å velge noen tall, 5 millioner i gjeld og tenker at 3 egentlig ville være passe. Si at man kan klare å kaste 5000 ekstra i måneden på å betjene gjelden utover det normale.Da tar det rundt 30 år (fortusetter riktig nok null reallønnsvekst). Dette - i varierende former, er stort sett hva som altså skjedde i Japan til tross for renter et sted nærme null. Store gjeldstraumer tar typisk en generasjon eller to å komme over.

I Norge har husholdningene, som jeg helt sikkert har sagt før, enorm privatøkonomisk risiko uten helt å skjønne det selv. Om man låner til godt oppå pipa med en nedbetalingstid på 30 år - og endatil med flytende rente - så skal det ikke mer enn en temmelig kjip hendelse i løpet av de neste 10-15 årene før man fort er en eller annen variant av fucked - man ser en mild variant av det nå med raskt stigende renter og vanskelig å få solgt gammel bolig etter kjøp av ny. Det er ingen ting sammenlignet med hva som skjer om man går fra en godt gasjert jobb til NAV grunnet kraftig økende arbeidsledighet eller et uhell på privaten som gjør en uegnet til å jobbe.

Det kan gå bra - veldig bra - så lenge det går bra som strengt tatt er det klart mest sannsynelige utfallet, men eventuell avveiing mellom hva man kan oppnå og risikoen man tar fremstår for meg som noe merkelig. Bolig er ikke det verste i den sammenheng, uansett hva som skjer med verdien på ens egen bolig så gir den tross alt en ytelse i form av et sted å bo man uansett må ha, men om man har finansiert fin bil, hytte, båt og annen generell spas og morro ved å øke belåingen på sin i stor grad imaginære boligrikdom så ser ting ganske annerledes ut. Så lenge man har til salt både i suppe og sår så spiller det ikke allverdens rolle, men mye kan skje i løpet av den tidshorisont gjelden lever.

Om man ikke har særlig mye gjeld så tipper jeg man har fjernet rundt 90% av potensielle kilder til privatøkonomisk ruin. Om man er villig til å ta risikoen ved å låne masse penger for å kjøpe ditt og datt av ting man mener å trenge eller fortjener får man finne ut av selv men det skader ikke å skjønne hva man faktisk gjør.Sist redigert:For mange så handler dette ikke om at man unner seg store luksus goder, men heller at man i det hele tatt må bla opp ganske mye for å få tak over hodet.

Kan jo selvsagt være fornuftig å leie i mange tilfeller, på mange måter skulle jeg ønske jeg gjorde det selv, men gjør noe med tryggheten når du vet at (så lenge du betaler regningene og ikke staten blander seg) så vil du ha ditt eget krypinn så lenge du lever.

Men du har rett i det du skriver, alle med lån merker jo utgiftene som spiser av cash flow med høye renter og det setter spor.

Det er en avveining man må ta i marked med stigende priser, når man ikke en gang kan spare nok til å dekke prisøkning så gir det ingen mening å spare heller.CCyber

Gjest

Hvordan står det til med investeringsviljen for tiden? Men svak krone som kanskje styrker seg (?), børser nær all-time-high og et sørpetungt makrobilde så vil jeg tro Indeksfond ikke akkurat ser helt lysende ut i tiden som kommer?

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Da gjør man som man alltid skal. Man gir stort sett faen og fortsetter som før.Hvordan står det til med investeringsviljen for tiden? Men svak krone som kanskje styrker seg (?), børser nær all-time-high og et sørpetungt makrobilde så vil jeg tro Indeksfond ikke akkurat ser helt lysende ut i tiden som kommer?

For min del betyr "strort sett" at jeg ha langt meg mot nedre del av min private foretrukne aksjeandel og kjøpt en del rentefond istendenfor. Jeg er ikke veldig positiv til aksjemarkedene fremover men samtidig så erkjenner jeg at jeg ikke har noen aning om hvor det skal på 1, 3, 6 12 eller 60 måneders sikt.CCyber

Gjest

Da er vi i cirka samme båt, bare at jeg sitter lavt på aksjedelen nå. Synes 4,5-5% rente virker fristende på en del av porteføljen nå i sparekontoer.Da gjør man som man alltid skal. Man gir stort sett faen og fortsetter som før.

For min del betyr "strort sett" at jeg ha langt meg mot nedre del av min private foretrukne aksjeandel og kjøpt en del rentefond istendenfor. Jeg er ikke veldig positiv til aksjemarkedene fremover men samtidig så erkjenner jeg at jeg ikke har noen aning om hvor det skal på 1, 3, 6 12 eller 60 måneders sikt.

Jeg tenker dog at hvis krona stiger og markedene faller så blir effekten i fonds-verdi påvirket dobbelt negativt. Men hvem vet om vi er på en topp nå eller hva fremtiden bringer...")

Mitt regneark sier vel fortsatt «sitt stille i båten». Markedet er ikke så høyt oppe at man bør komme seg ut pronto, ikke så lavt nede at man bør kjøpe alt man kommer over. Business as usual. Fortsett sparing som man har gjort lenge, ingen brå bevegelser.

Mitt regneark sier vel fortsatt «sitt stille i båten». Markedet er ikke så høyt oppe at man bør komme seg ut pronto, ikke så lavt nede at man bør kjøpe alt man kommer over. Business as usual. Fortsett sparing som man har gjort lenge, ingen brå bevegelser.

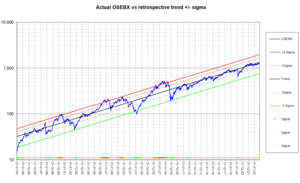

Husk at konsensus om fremtidig utvikling allerede er priset inn til enhver tid. Det er uventede hendelser som driver kursene, ikke det alle forventer skal skje. Med mindre man har en bedre krystallkule enn alle andre er den opplagte strategien å spare jevnt og ellers sitte stille. Trendlinjen i grafen er gjennomsnittlige 9,53 % avkastning pr år de siste 40 årene. Ikke så høggærnt bare det.

Om man i stedet gikk ut på toppene og inn i bunnene, som de røde og grønne trafikklysene viser nederst i grafen, ville man i stedet fått 12,23 % pr år, men da uten å ha trukket fra eventuelle transaksjonskostnader. De signalene forsøker å vise når markedet er unormalt høyt eller lavt, eksempelvis pga en finanskrise som satte store aktører i likviditetsskvis eller en spekulasjonsboble med "irrational exuberance". Her setter jeg det ved +/- to sigma fra trendlinjen.

Oslo Børs blir tydeligvis et stadig kjedeligere sted med mindre svingninger.CCyber

Gjest

Hva tenker du om kronekursen da over tid, all den tid spådommer er vanskelig?

Stort sett ingen ting. Aksjekurser har en innebygget oppovergående trend, siden ledelsen i bedriftene er ansatt for å tjene mer penger til eierne enn risikofri rente på tilsvarende innskudd, men valutakurser er et nullsum-spill og valutamarkedene enda mer likvide.Hva tenker du om kronekursen da over tid, all den tid spådommer er vanskelig?

Over tid vil valutakursene endres med verdiskapingen i respektive økonomi, dvs gå mot kjøpekraftsparitet, men Big Mac-indeksen er også åpent tilgjengelig, akkurat som styringsrenten. All tilgjengelig informasjon må anses som innkalkulert i kursene her og nå. Å ta spekulative posisjoner på valutakurser er ren lotto.

I den grad jeg tenker noe som helst om kronekursen er det vel at den formodentlig vil være svakere når oljeinntektene tar slutt enn den er nå, så på 15-20 års horisont tenker jeg det er OK å ha penger i internasjonale fond og plasseringer utenfor Norge, og da uten å valutasikre. Men det kan sentralbanken overstyre gjennom rentedifferansen til nabolandene, så det kan like gjerne slå ut som noe høyere renter i Norge, alt etter hvordan sentralbanken håndterer sitt mandat om stabile priser vs kronekursen.

Det jeg faktisk har gjort selv er å hedge ved å ha fast eiendom i både Sverige og Norge, og ved å ha pensjonssparingen i godt diversifiserte fond med max aksjeandel. Jeg solgte meg ned i andre fond i 2019-20 og nedbetalte gjeld for å ta ned risikoen (og lot være å kjøpe meg opp igjen våren 2020, uansett hva regnearket mitt tilsa). Mindre risikoappetitt enn ti-tolv år tidligere.Sist redigert:Angående mulighet og risiko for at markedet skal opp eller ned, kjøp eller selg, sitt stille i båten osv, så anser jeg risikoen for en svart svane-hendelse i verden som større enn på lang tid. Men det får man ikke poeng for.

Ulike kriger og konflikter i verden, mulig Kina-krise, valget i USA…det er summen av disse x-faktorene som i sin tur kan utløse den store X’n som konsekvens kan få alvorlige følger for noen og enhver.

Ja, men sånn er det alltid. Den 40-årige grafen over går gjennom ganske mange svaner i forskjellige kulører. Shit happens, og det er grunnen til at investorer krever mer betalt for å ta risiko enn risikofri rente. Oslo Børs kan krakke 50 % på noen dager, og har da også gjort det med ujevne mellomrom.Angående mulighet og risiko for at markedet skal opp eller ned, kjøp eller selg, sitt stille i båten osv, så anser jeg risikoen for en svart svane-hendelse i verden som større enn på lang tid. Men det får man ikke poeng for.

Ulike kriger og konflikter i verden, mulig Kina-krise, valget i USA…det er summen av disse x-faktorene som i sin tur kan utløse den store X’n som konsekvens kan få alvorlige følger for noen og enhver.

Den dagen var 19 oktober 1987 da børsen falt 19 % på en dag, verste enkeltdag i hele grafen.

Det er noe mindre kjent at beste enkeltdag på Oslo Børs var 20 oktober 1987, da børsen steg 11 % på en dag.Sist redigert:CCyber

Gjest

Enig angående svaner av det sorte slaget som kan dukke opp, men som Asbjørn skriver har vi jo noen bak oss også. Til og med Covid-bunnen i mars er en liten dip på kurven...men det er vel først i år at utfordringene i økonomien virkelig har materialisert seg. Jeg vet byggenæring, detaljhandel m.m. sliter ganske mye nå. Men så var det jo en nyhet om at folk kjøpte sydenturer som aldri før til juleferien så YOLO-moduset er ikke over.Angående mulighet og risiko for at markedet skal opp eller ned, kjøp eller selg, sitt stille i båten osv, så anser jeg risikoen for en svart svane-hendelse i verden som større enn på lang tid. Men det får man ikke poeng for.

Ulike kriger og konflikter i verden, mulig Kina-krise, valget i USA…det er summen av disse x-faktorene som i sin tur kan utløse den store X’n som konsekvens kan få alvorlige følger for noen og enhver.

Covid-bunnen markert i gult.

Vi regnet på det da det foregikk. Husk at aksjemarkedet er et konsensusestimat på forventet diskontert nåverdi av all fremtidig inntjening i selskapene. Covid-dip’en tilsvarte ca at markedet antok at ingen børsnoterte selskap ville tjene penger det neste året, men at verden deretter ville fortsette å gå sin skjeve gang som før. Det tilsier en dip på 10-15 %.Enig angående svaner av det sorte slaget som kan dukke opp, men som Asbjørn skriver har vi jo noen bak oss også. Til og med Covid-bunnen i mars er en liten dip på kurven...men det er vel først i år at utfordringene i økonomien virkelig har materialisert seg. Jeg vet byggenæring, detaljhandel m.m. sliter ganske mye nå. Men så var det jo en nyhet om at folk kjøpte sydenturer som aldri før til juleferien så YOLO-moduset er ikke over.

Markedet består likevel av mennesker og algoritmer, og kan bli irrasjonelt i perioder pga både bobler og panikker, men det virker jo som aktørene på Oslo Børs har langt mer sinnsro nå enn under jappetiden på 80-tallet. Noen av dem er vel de samme menneskene, nå 30-40 år eldre og mer erfarne.

Apropos grafer: Jeg foretrekker logaritmisk y-akse. Da blir en jevn prosentvis økningen rett linje, og x % fall blir like stort uansett utgangspunkt. Om man bruker lineær akse vil kurven domineres av hva som har skjedd de siste månedene.Sist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Det er mye fordi aktuelle fond ikke er valutasikret. Slik ser det ut om man tar bort effekten av svekket kroneEnig angående svaner av det sorte slaget som kan dukke opp, men som Asbjørn skriver har vi jo noen bak oss også. Til og med Covid-bunnen i mars er en liten dip på kurven...men det er vel først i år at utfordringene i økonomien virkelig har materialisert seg. Jeg vet byggenæring, detaljhandel m.m. sliter ganske mye nå. Men så var det jo en nyhet om at folk kjøpte sydenturer som aldri før til juleferien så YOLO-moduset er ikke over.

Covid-bunnen markert i gult.

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Eller sånn om man vil. Disse to KLP-fondene eier eksakt de samme globale aksjene, men den blå linjen er valutasikret, den oransje usikret. Kursene er normalisert til 100 pr 1. januar 2017.

Jamie Dimon and family selling one million shares of JPMorgan stock for 'financial diversification' purposes

It's the first time the long-time JPMorgan Chase chief will sell down his holdings in a deal valued at about $140 million based on recent stock prices. www.marketwatch.com

Skyldig på alle punkter. Strafferamme tilsammen 110 år.

www.marketwatch.com

Skyldig på alle punkter. Strafferamme tilsammen 110 år.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/QZKKBJLHCNLOFMLQFAOWGI6EFM.jpg)

Sam Bankman-Fried convicted of multi-billion dollar FTX fraud

FTX founder Sam Bankman-Fried was found guilty on Thursday of stealing from customers of his now-bankrupt cryptocurrency exchange in one of the biggest financial frauds on record, a verdict that cemented the 31-year-old former billionaire's fall from grace.www.reuters.com

Slutter aldri å undre meg over typer som Bankman-Fried. Det finnes en del av dem.Skyldig på alle punkter. Strafferamme tilsammen 110 år.

Sam Bankman-Fried convicted of multi-billion dollar FTX fraud

FTX founder Sam Bankman-Fried was found guilty on Thursday of stealing from customers of his now-bankrupt cryptocurrency exchange in one of the biggest financial frauds on record, a verdict that cemented the 31-year-old former billionaire's fall from grace.

Typer som han har sannsynligvis en IQ på et bra høyt nivå. Samtidig er han ikke smart nok til å skjønne at han er nødt til å bli tatt. Konsekvensen er da flere tiår i fengsel. Og kan vanskelig tro at dette var en del av planen fra børjan.

Jeg følger Odd Lots på Bloomberg, interessante samtaler og gjennomganger. Da de satte Matt Levine og Bankman Fried inn i en av sine sendinger, "to try and understand crypto", presterte Bankman-Fried å avsløre at det hele var et "classic Ponzi scheme". Rett etter begynte det å rakne for hele opplegget, fordi "investorer" begynte å trekke ut sine midler.Skyldig på alle punkter. Strafferamme tilsammen 110 år.

Sam Bankman-Fried convicted of multi-billion dollar FTX fraud

FTX founder Sam Bankman-Fried was found guilty on Thursday of stealing from customers of his now-bankrupt cryptocurrency exchange in one of the biggest financial frauds on record, a verdict that cemented the 31-year-old former billionaire's fall from grace.

Bankman-Fried hadde brukt innskutte midler som om det var gebyrer som ble betalt til ham, for å finansiere hans ulike påfunn. Fyren hadde full peiling på hva han holdt på med og nølte ikke med å svindle folk for milliarder.

Her en liten kommentar om det avslørende øyeblikket i podcasten, i april 2022.

"Det du beskrev nå er jo et klassisk Ponzi opplegg?"- Ble medlem

- 06.04.2019

- Innlegg

- 7.094

- Antall liker

- 10.571

Interessante tider og forskjellige måter å se ting på. To overskrifter fra avisene i dag.

- Ble medlem

- 23.03.2006

- Innlegg

- 19.633

- Antall liker

- 10.112

Mens de som er opptatt av skattebetalerenes penger soper inn: Frp-ordførarar Framnes og Søviknes får dobbelt betalt – NRK Vestland

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Ikke bare Støre & co som følger nøye med i Norge

Venter opp mot 30 prosent prisfall i næringseiendom – E24

Venter opp mot 30 prosent prisfall i næringseiendom

Høy gjeld, store utlån fra bankene og kraftig økning i rentekostnadene gjør at Norges Bank følger «særlig nøye med» på risikoen i næringseiendom.

– Vi trekker frem næringseiendom som en sårbarhet, som innebærer risiko som vi følger særlig nøye med på i likhet med myndighetene i de fleste land, sier visesentralbanksjef Pål Longva til E24.

..

Longva peker på risikoen for svekket soliditet i næringseiendom, altså evnen til å tåle tap, og redusert lønnsomhet, som vil kunne gi næringseiendomsforetak utfordringer med å fornye gjeld.

– I sin tur kan det utløse salg av eiendom.

Longva understreker dette er en risiko, og ikke Norges Banks hovedscenario.

– Vi ser for oss at etterspørselen etter kontorlokaler vil holde seg oppe, som vil redusere risikoen. Men med så høy gjeld er det noe å følge nøye med på.

Økonom vil ha kriseplan for kronen: – Kan potensielt knekke norske husholdninger

Olav Chen mener det er på tide å få «hodet opp av sanden». Han vil ha kriseplan for å unngå høyere ledighet og at kronen «knekker» norske husholdninger.e24.no

Eg tykkjer framleis dette er interessant, sjølv om eg skjønar at det ikkje finst ei enkelt årsaksforklaring.Jeg er altså ikke økonom, men jeg prøver å følge litt med, og registrerer at økonomer sliter med å forstå årsaken til kronesvekkelsen, de også. Og uten fullstendig forståelse, blir det jo vanskelig å fikse utfordringen.

Man er jo veldig opptatt av inflasjonen, den skal være 2%. Hvorfor er dette viktig? Det som går igjen som svar på dette er forutsigbarhet mht hvor mye pengene våre er verdt.

NOK svinger ganske bra oppover, og bidrar ikke til forutsigbarheten man er så opptatt av vedr inflasjonen. Prisen på nær sagt alt vi bruker penger på, påvirkes av valutakursen. I perioden 1999-2014 er snittkursen mot Euro 8 kroner blank omtrent. Så tar det av i 2015, vi forlater 8-tallet og har etter dette et snitt på omlag 10, kanskje noe lavere. Dagens kurs stanger mot 12, 50% dyrere import ift snittet for 10 år siden. Snakk om forutsigbarhet vedr hva pengene våre er verdt, det var gøyere å være nordmann (i utlandet) før...

Når NOK svekkes, blir det meste dyrere. Skulle tro svekkelsen i seg selv bidrar til høyere prisstigning på toppen av importert inflasjon?

Med en ustabil og upålitelig krone, kan vi vel like gjerne gi den opp og innføre Euro? Ja, det innebærer å gi fra seg en eller annen kontroll på pengepolitikken, men er det en kontroll vi faktisk har pr i dag?

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Så langt jeg har skjønt er akkurat 2% de har dratt ut av ræva. Det finnes ingen teoretisk begrunnelse for hvorfor det bør være akkurat 2%. Det som ikke er ønskelig er deflasjon - selv om det er diskutabelt hvor ille det egentlig er å ha en stund. Mye kan stoppe opp dersom alle tror at ting blir billigere i fremtiden. Det er heller ikke ønskelig med høy (og ustabil) inflasjon, det gjør det svært krevende å regne på investeringer med lang tidshorisont mellom annet. Men hvorfor ikke 1.5% eller 2.5% eller 3% finnes det meg bekjent ingen spesifikk grunn til. Men det er et tall som har blitt etablert og er i bruk over mesteparten av den (vestlige) verden.Man er jo veldig opptatt av inflasjonen, den skal være 2%. Hvorfor er dette viktig? Det som går igjen som svar på dette er forutsigbarhet mht hvor mye pengene våre er verdt.

Da må man først mene at det faktisk er et problem at krona svekker seg. Det er langtfra opplagt og svaret på om det er et problem vil avhenge av hvem du spør. Når land driver med valutakrig så er det stort sett for å svekke egen valuta for å booste egen eksport og følgelig eget næringsliv.Og uten fullstendig forståelse, blir det jo vanskelig å fikse utfordringen.

Det er korrekt. Delvis fordi mye som konsumeres av varer og tjenester i Norge er importert og prises i fremmed valuta. Men også fordi at innenlands produksjon som konkurrerer med importvarer kan sette opp prisene sine ut dersom import blir dyrere. Dette er første- og andreordneseffektene, om du vil.Når NOK svekkes, blir det meste dyrere. Skulle tro svekkelsen i seg selv bidrar til høyere prisstigning på toppen av importert inflasjon?Det jeg ikke helt forstår er hvorfor inflasjon er viktigere/riktigere enn valutastabilitet når argumentet er forutsigbarhet mht pengeverdi.

Hva gir vi opp ved å knytte oss til / innføre Euro, foruten det opplagte vedr eksport- og importverdier?

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Først og fremst å ha en egen pengepolitikk i tillegg til et viktig nasjonalt symbol (mest sannsynelig grunnen til at Danmark og Sverige ikke er med i Euro, begge hadde folkeavstemming om det). En ikke ubetydelig del av miseren i Eurosonen forklares gjerne med nettopp Euro. Kongstanken var at europeiske økonomier skulle konvergere, men det skjedde ikke. Den irske boligboblen forklares eksempelvis i betydelig grad med at ECB, av hensyn til Tyskland, hold styringsrenten lav i årevis mens Irland isolert sett normalt skulle hatt veldig høy rente.Hva gir vi opp ved å knytte oss til / innføre Euro, foruten det opplagte vedr eksport- og importverdier?"Alt" vi eksporterer handles vel i Euro eller Dollar, og det samme med det vi importerer. Men lønninger i Norge betales i kroner, som er veldig lite verdt ift for få år siden.

Hvordan skal byggenæring, hotel- og reiseliv, industri osv klare å få tak i nok arbeidskraft når lønningene, omregnet til Euro, knapt matcher lønningene i sentral-europa? Det finnes ikke nok nordmenn så da må lønninger opp og bidra til høyere renter, ellers får vi ikke kontroll på inflasjonen...De fleste polakker og litauere er kommet til Norge pga attraktiv lønn, ikke fordi det er så fint her.

Spørsmålet er om vi kan gjøre noe med dette, eller om vi bare må følge situasjonen nøye..

Adecco: Polakkene vil ikke til Norge etter kronekollapsen

For ti år siden var en norsk lønn 50 prosent høyere målt i euro og zloty. Nå sliter Adecco med å lokke polakker til å ta norske jobber. www.nrk.no

www.nrk.no

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Om noen er et stykke over middels interessert i renter, penger & sånn så er dette noe av det aller beste jeg har lest på svært lenge innen sjangeren. Den tar for seg rentens historie, hva rente egentlig er for noe, hvordan finansielle bobler gjerne fyres opp av tilgang på billige penger, sneier en del innom noen av de mest episke finansielle boblene i historien (forfatteren har også en bok som handler om hisorien til finansiell spekulering). Første del kan noen muligens finne litt langdryg og av mer tangentiell interesse, men den er en god påminnelse på at det sjelden til aldri er slik at "this time is different" - det er det stort sett aldri.

De site to tredjedelene tar for seg veien mot null og negative renter, den nye generasjonen sentralbankere med alle sine nyvinninger siden finanskrisen og er innom en god del av effekter av "gratis" penger som er langfra opplagte.

The Price of Time - The Real Story of Interest

Kjøp «The Price of Time - The Real Story of Interest» av Edward Chancellor til en god pris på ark.no. Bestill hjemlevering eller klikk&hent i din ARK-butikk.www.ark.no

Då har eg noko til å høyra på i bilen millom kunderOm noen er et stykke over middels interessert i renter, penger & sånn så er dette noe av det aller beste jeg har lest på svært lenge innen sjangeren. Den tar for seg rentens historie, hva rente egentlig er for noe, hvordan finansielle bobler gjerne fyres opp av tilgang på billige penger, sneier en del innom noen av de mest episke finansielle boblene i historien (forfatteren har også en bok som handler om hisorien til finansiell spekulering). Første del kan noen muligens finne litt langdryg og av mer tangentiell interesse, men den er en god påminnelse på at det sjelden til aldri er slik at "this time is different" - det er det stort sett aldri.

De site to tredjedelene tar for seg veien mot null og negative renter, den nye generasjonen sentralbankere med alle sine nyvinninger siden finanskrisen og er innom en god del av effekter av "gratis" penger som er langfra opplagte.

Vis vedlegget 969537

The Price of Time - The Real Story of Interest

Kjøp «The Price of Time - The Real Story of Interest» av Edward Chancellor til en god pris på ark.no. Bestill hjemlevering eller klikk&hent i din ARK-butikk.

Eg ser for meg samtalen når dei prøver å forhandla seg fram til lengre betalingsfrist.Då har eg noko til å høyra på i bilen millom kunder

Takk, @weld77. Bestilt.

Takk for tips.Om noen er et stykke over middels interessert i renter, penger & sånn så er dette noe av det aller beste jeg har lest på svært lenge innen sjangeren. Den tar for seg rentens historie, hva rente egentlig er for noe, hvordan finansielle bobler gjerne fyres opp av tilgang på billige penger, sneier en del innom noen av de mest episke finansielle boblene i historien (forfatteren har også en bok som handler om hisorien til finansiell spekulering). Første del kan noen muligens finne litt langdryg og av mer tangentiell interesse, men den er en god påminnelse på at det sjelden til aldri er slik at "this time is different" - det er det stort sett aldri.

De site to tredjedelene tar for seg veien mot null og negative renter, den nye generasjonen sentralbankere med alle sine nyvinninger siden finanskrisen og er innom en god del av effekter av "gratis" penger som er langfra opplagte.

Vis vedlegget 969537

The Price of Time - The Real Story of Interest

Kjøp «The Price of Time - The Real Story of Interest» av Edward Chancellor til en god pris på ark.no. Bestill hjemlevering eller klikk&hent i din ARK-butikk.

Her har vi et «realtime case» på effekten av feil pris/tid i forhold til lovet rente. (15%)

Kuttet prisen med 4,5 millioner, men får ikke solgt: – Fryktelig stille

Bedrifter sliter med å betale folkefinansierte lån og ber norske småsparere om mer tid. Risikoen har økt, bekrefter den største aktøren i bransjen.e24.noSist redigert:

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Link mangler, man antar det er denne saken i dag du sikter tilTakk for tips.

Her har vi et «realtime case» på effekten av feil pris/tid i forhold til lovet rente. (15%)

Kuttet prisen med 4,5 millioner, men får ikke solgt: – Fryktelig stille – E24

Fundingpartner har lånt ut over en milliard kroner fra norske småspareres lommebøker.

Selskapet er den største norske aktøren innen folkefinansiering. De legger til rette for at bedrifter kan låne penger av norske småsparere. De som låner ut penger blir lovet høy rente, ofte på over 13 prosent.

Nå sliter flere av bedriftene som har lånt penger, med å betale tilbake pengene til avtalt tid.

Har lest litt om dette fenomenet og egentlig bare ventet på at det skal gå tits up. Dette er jo låntakere som man må anta ikke får lån til noenlunde levlige renter i de ordinære kanalene og heller ikke i obligasjonsmarkdet - riktig nok sistnevnte fordi de er altfor små til å gå i markedet. Har inntrykk av at de fleste, men neppe alle, putter en slant her og der i flere lån og dermed utgjør det ikke så mye penger man eventuel taper samt at man får en viss diversifisering, men risikoen i dette burde være åpenbar og ditto problemer med å realisere pantet om lånet blir misligholdt. "kundeforholdet" har man også bare til en mellommann som formidler lånene videre.

Dersom man vil ha en avkastning (riktig nok før evt tap i porteføljen) så kan man kjøpe high-yield-fond med en rente på 10-11-12% og få en temmelig diversifisert portefølje til betydelig større låntakere og et langt mer profft apparat rundt det hele og ikke minst har man daglig anledning til å selge hele eller deler av investeringen om man ønsker. Da med mulig unntak for enkelte spesielle hendelser (starten på corona-o-rama for eksempel, da var det i praksis "krevende" å omsette slike fondsandeler også)Sist redigert:

Fikk lagt inn,, men ja, hvordan kunne det gå bra?

^Jeg ble litt nysgjerrig da de sa at "Det kan også hende at dette prosjektet er litt for byggeteknisk komplisert for markedet". Det er ikke så veldig mye komplisert ved å legge ut villatomter, med mindre det er noe muffens under. Så jeg googlet og fant Norconsults geotekniske rapport:Link mangler, man antar det er denne saken i dag du sikter til

Kuttet prisen med 4,5 millioner, men får ikke solgt: – Fryktelig stille – E24

Engelsk oversettelse: Kiss your money goodbye.Sist redigert:Nøkkelspørsmålene til alle som ringer og tilbyr ekstraordinær rente er: hvorfor er dere ikke i det profesjonelle finansieringsmarkedet, samt hvor mye av egne penger har du investert dette? Som regel blir samtalen kort etter dette.

- Ble medlem

- 19.09.2014

- Innlegg

- 21.305

- Antall liker

- 13.840

Jeg ble oppringt av en dame fra et av folkefinansieringsselskapene en gang (husker ikke hvilket) - med svært ujevne mellomrom ringer noen og tilby en eller annen investeringsmulighet. De pleier å legge på når jeg sier hvor jeg jobber.Nøkkelspørsmålene til alle som ringer og tilbyr ekstraordinær rente er: hvorfor er dere ikke i det profesjonelle finansieringsmarkedet, samt hvor mye av egne penger har du investert dette? Som regel blir samtalen kort etter dette. -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…