- Ble medlem

- 13.10.2005

- Innlegg

- 21.439

- Antall liker

- 6.852

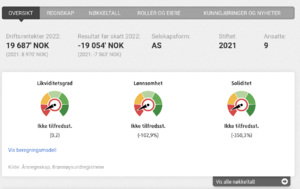

Det er nok en del som lærer om finansiell risiko på den harde måten.

De som kjøpte russebuss i 2019 fikk kanskje den tydeligste.Det er nok en del som lærer om finansiell risiko på den harde måten.

proff.no

proff.no

Jeg refererte til Sam Altman så langt tilbake som i 2017 her inne, i forbindelse med hans tanker om Universal Basic Income. Merkelige tolkninger er hans spesiale (sitatet et stykke ned i innlegget jeg linker til).Det er den merkeligste tolkningen av "Veil of ignorance" jeg har sett...

Takk. Denne var artig, sjølv om eg ikkje rakk lesa heile. Det er mykje rart blant desse transhumanist-teknologane (Kurzweil mfl).Jeg refererte til Sam Altman så langt tilbake som i 2017 her inne, i forbindelse med hans tanker om Universal Basic Income. Merkelige tolkninger er hans spesiale

Kunstig intelligens vs unaturlig toskeskap. Om ikke annet har kanskje Elon Musk mistet rekorden for hvor mye aksjonærverdi man kan greie å ødelegge på kortest mulig tid.Håper Ai er mer intelligent enn de folka.

| USD/NOK | EUR/NOK | |

| Nå | 10.78 | 11.75 |

| 1y | 10.67 | 11.85 |

| 5y | 10.44 | 12.25 |

| 10y | 10.08 | 12.50 |

| 20y | 8.4 | 11.80 |

| 30y | 6.6 | 10.2 |

Så når tabellen din viser at USD/NOK (og USD/EUR) kjem til å falla som ein stein i 20- og 30-årsperspektiv, så heng det saman med renta på 20- og 30-års obligasjonar i USD i dag?Si at du i dag har 1 million NOK og kursen USD/NOK er 10.

5-års renten i Norge er 4%

5-års renten i USD er 5%.

Ja, det er konsekvensen av at lange renter, spesielt i USD er en god del høyere enn i NOK og rentesrente-effekten over så lang tid blir betydelig. Rentenivået så langt ute er likere i EUR og NOK. Her skal det imidlertid nevnes at 30-års rente i NOK er noe som egentlig ikke finnes (skjer knapt noe utover 20 år i NOK og heller ikke allverdens utover 10 år) så det blir ganske så teoretisk uti der.Så når tabellen din viser at USD/NOK (og USD/EUR) kjem til å falla som ein stein i 20- og 30-årsperspektiv, så heng det saman med renta på 20- og 30-års obligasjonar i USD i dag?

Kan jeg ta dette som et nikk mot å valutasikre globale fond? Mitt globale KLP er ikke valutasikret. Er det en tanke å ha noe valutasikret og noe ikke?Siden jeg er i siget: Dette, altså renteparitet osv, er hva som slår inn om man kjøper aksje- eller rentefond som har eksponering i utlandet men hvor man har valutasikret investeringen. Sikringene på dette rulleres typisk med ganske kort løpetid - vet ikke eksakt hvordan men vil tippe 1-3 måneders varighet på sikringene som inngås. Uansett hvordan man gjør det så ender man opp med å "tjene" renten i egen valuta og "betale" renten i fremmed valuta. For aksjefond betyr dette i all hovedsak at man "betaler" USD-rente og "mottar" NOK-rente, siden renten i USD er ca 1 prosentpoeng høyere i USD enn i NOK så taper man rundt 1% årlig på dette slik ståa er akkurat nå. Dette da fordi amerikanske aksjer utgjør rundt 70% av et typisk globalt aksjefond.

Normalt vil man ønske å valutasikre i alle falll renteinvesteringer - volatiliteten i valutakurser er normalt betydelig større enn ditto i renteprodukter så dersom man som norsk nordmann kjøper f.eks amerikanske rentepapirer og ikke valutasikrer så er avkastningen man får primært valutakursendringer og ikke renteinntekter, noe som neppe var intensjonen ved å kjøpe renteinvesteringer. Stort sett alt av rentefond i Norge som investerer i utlandet er valutasikret mens man kan velge for aksjefond. Normalt er aksjevolatilitet større enn valultavolatilitet men akkurat det har ikke vært tilfelle sett fra Norge de siste par årene, men det er ikke normalen.

Det kan med tid og stunder snu også, altså at NOK-renter blir høyere enn (primært) USD-renter. 1% til eller fra i et gitt år er uansett peanøtter sammenlignet med effekten av de underliggende kurssvingingene.Kan jeg ta dette som et nikk mot å valutasikre globale fond? Mitt globale KLP er ikke valutasikret. Er det en tanke å ha noe valutasikret og noe ikke?

- uten at du skal stå ansvarlig for det ene eller andre.

Takk, setter pris på dette!Godt forklart & illustrert svar på mitt spørsmål

www.dagbladet.no

www.dagbladet.no

Jeg klikker ikke på dagbladet.no av prinsipp. Eneste nyttårsforsettet jeg har klart å overholde i voksen alder.Er dette en god ide? Hva skjer om bankene får en ekstraskatt knyttet til overskuddet?

Ran banken!

Bankene skal «ranes» dersom SV får viljen sin i budsjettforhandlingene. Regjeringen bør ikke ha råd til å si nei.

Banker/finansforetak har faktisk det allerede - det er 5%(?) ekstra lønnsskatt (betales av virksomheten og ikke den ansatte) og så er den almenne skattesatsen er 25% kontra 22% som er vanlig. Ta detaljene med en liten klype snus men det er noe slikt. Siden bank/finans generelat er blant bransjene som ligget i øvre skiktet så rammer f.eks også den ekstra arbeidsgiveravgiften her uten at jeg vet noe om hvor mye. Det er også noen unntak og justeringer så hvor mye det faktisk utgjør aner jeg ikke.Er dette en god ide? Hva skjer om bankene får en ekstraskatt knyttet til overskuddet?

Da må man anta at Norges Bank bare vil øke renten mer alt annet like.Hvis de er bekymret for folk og fe er det vel enklere og mere effektivt å øke rentefradraget

Der har du den økonomiske politikken til SV i et nøtteskall.Så en eventuell ide om at bankene har kjørt opp boliglånsrentene ekstra mye har ingen rot i virkeligheten og realiteten er det stikk motsatte.

Nja, ikke helt enig. Dette fradraget gjelder jo bare for privatpersoner, det vil fortsatt være "dyrt" for bedrifter og ramme privatpersoner i form av arbeidsplasser, økte felleskostnader, økte leasing kostnader etcDa må man anta at Norges Bank bare vil øke renten mer alt annet like.

Det bør være rimelig åpenbart at det ikke er spesielt smart å ha en finanspolitikk som direkte motvirker Norges Banks forsøk på å få ned inflasjonen. Det flytter bare nivået høyere for samme effekt.

Nei, bedrifter har også skattefradrag for rentekostnader.Nja, ikke helt enig. Dette fradraget gjelder jo bare for privatpersoner, det vil fortsatt være "dyrt" for bedrifter og ramme privatpersoner i form av arbeidsplasser, økte felleskostnader, økte leasing kostnader etc

Mulig NB må øke renten noe, men ikke likt for likt