Politikk, religion og samfunn Finanskrisen

- Trådstarter BT

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

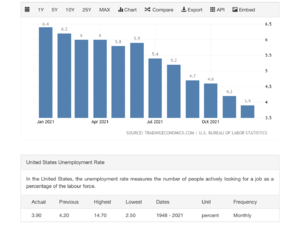

Jo, men se på arbeidsledighetstallene også:Fed har faktisk endret ganske mye hva de ser på som sin (primære) oppgave, men det har gått litt upåaktet hen. De godtar at inflasjonen "overshoots" (uvisst hvor mye og hvor lenge, dog) og har blitt svært opptatt av sysselsetting. Det de driver med nå kan jo hevde er fullstendig galskap, det er 7% inflasjon i USA og Fed kjøper fortsatt statsgjeld. Dette kan ende skikkelig, skikkelig ille.

Monetary Policy: What Are Its Goals? How Does It Work?

The Federal Reserve Board of Governors in Washington DC.www.federalreserve.gov

The Federal Reserve Act mandates that the Federal Reserve conduct monetary policy "so as to promote effectively the goals of maximum employment, stable prices, and moderate long-term interest rates."1 Even though the act lists three distinct goals of monetary policy, the Fed's mandate for monetary policy is commonly known as the dual mandate. The reason is that an economy in which people who want to work either have a job or are likely to find one fairly quickly and in which the price level (meaning a broad measure of the price of goods and services purchased by consumers) is stable creates the conditions needed for interest rates to settle at moderate levels.

Historisk anses 4-5 % arbeidsledighet som full sysselsetting i USA. Det er ikke noe argument der heller for noe annet enn å skru igjen kranen så fort det lar seg gjøre i noenlunde ordnede former. Kjøpene av statsobligasjoner er i ferd med å slå over til renteøkninger.

U.S. on the cusp of full employment

"The labor market by many measures is hotter than it ever was," Federal Reserve chair Jerome Powell said. www.axios.com

www.axios.com

Fed will aggressively dial back its bond buying, sees three rate hikes next year

The Federal Reserve provided multiple indications Wednesday that its run of ultra-easy policy since the beginning of the Covid pandemic is coming to a close.www.cnbc.com

Kronikk: Regimeskifte i rentesettingen | DN

Sentralbankene har i mer enn ti år kjempet for å få prisveksten opp, med ekstreme stimulanser og svært lave renter. Nå er situasjonen i ferd med å bli snudd på hodet. Vi kan stå overfor et pengepolitisk regimeskifte.www.dn.no

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Her er en artikkel hvor man kan få en viss forståelse for hvor stort oljefondet faktisk er.

I totalen er Ukraina en liten fis. En total uvesentlighet i verdens aksjemarkeder hvor fondet har investert rundt 70% av midlene. I Ukraina er det kun tre selskaper som har vært regnet som vesetnlige nok til at NBIM i det hele eier aksjer i de. Hvor stor er så den samlede eierposen i disse tre selskapene? 240 millioner kroner. I Russland, som også er nær en fullstendig uvensentlighet i verdens kapitalmarkeder eier de aksjer for ca 23 milliarder kroner, eller ca 3 ganger Tangens personlige formue. I tillegg eier de russisk statsgjeld for rundt 6 milliarder (alle tall for 2020, tallene for 2021 er ikke ute ennå). Til sammenligning var den største enkeltposten, Apple, på 185 milliarder kroner (ca235 mrd nå om de ikke har justert eierandelen). Eller rundt 15% av et norsk statsbudsjett investert i Apple alene.

Oljefondet om Ukraina-krisen: – Gjør ikke noen brå skift

Oljefondet satt stille i båten da Russland annekterte Krim-halvøya i Ukraina i 2014, og samme strategi gjelder når det nå er ny uro rundt Ukraina. – Vi sitter foreløpig stille, sier fondets nestleder Trond Grande.e24.noCCyber

Gjest

Apple alene omsatte for 9,3% av oljefondets verdi forrige kvartal.

Trosser forsyningskrisen: Apple omsatte for 1.111 milliarder kroner i forrige kvartal – E24CCyber

Gjest

Hmm, jeg sitter nok da med for mye kontanter på "høy"-rentekonto, men kjøper noe jevnlig.

Må ikke se for mye på kurvene uten log-chartet på...

U

Uutgatt60135

Gjest

Jeg tror fortsatt på at dette er det mest sansynlige korrekte. Jeg har siden denne diskusjonen ikke funnet noe som tilsvarer at dette er feil. Både Norges Bank og noen andre sagt det samme.Bank A overfører boliglån av høy kvalitet til det heleide kredittforetaket B i bytte mot kortsiktig finansiering. B utsteder deretter en OMF med sikkerhet i disse boliglånene, og betaler ned gjelden til bank A med inntektene fra salget av OMF. Bank A har etter denne prosessen gått fra aktiva i form av illikvide boliglån, til aktiva i form av likvide kontanter. Banken benytter deretter de frie midlene til å ekspanderes deres utlån til bedrifter; disse utlånene gir høyere avkastning men er betydelig mer eksponert for risiko enn vanlige boliglån.

Det som også gjør dette sannsynlig er at avdrag blir eliminert "rett i løse lufta" når de blir betalt. Akkurat som de blir skapt. I regnskapene blir de bokført som gjeld allikevel. Sånn må det være.

Bankene som skaper nesten alle pengene i verden må selvsagt ikke låne alle pengene inn av diverse investorer. Hadde det vært slik måtte bankene ha lånt inn 30-50% mer enn OMF midlene. I tillegg funnet investorer til store næringslån, billån, forbrukerlån og andre lån. Hvem har så mye penger til å finansiere eiendomskjøp i hele verden? Det går selvsagt ikke. Hovedgrunnen til at vi har et gjeldsbasert økonomi i verden er fordi kommersielle banker skaper neste alle penger. Sentralbankene finanisierer ikke til publikum.

Det store spørsmålet jeg ikke fikk svar på av de som ikke tror på dette er hvor kommer pengene fra ellers? Statistikken her er i norske kroner, men dette er er jo world wide?

Hvem er det som skaper alle nye penger om det ikke er bankene?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Jeg har da sagt opptil flere ganger at banker lager penger ut av luften. Har ikke sett noen som betviler dette. Det er riktig nok noen forrvirrede akademikere der ute, men de blir det forhåpentligvis stadig færre av.Hvem er det som skaper alle nye penger om det ikke er bankene?

Jo det må de. Bare se på balansen til en bank. Norske banker klarte seg også helt fint før det fantes OMFer i Norge. OMFer utgjør ikke en gang halvparten av finansieringen til en norsk bank.Bankene som skaper nesten alle pengene i verden må selvsagt ikke låne alle pengene inn av diverse investorer. Hadde det vært slik måtte bankene ha lånt inn 30-50% mer enn OMF midlene

Korrekt, nedbetaling av gjeld "destruerer" pengene..avdrag blir eliminert "rett i løse lufta" når de blir betalt. Akkurat som de blir skapt

Det er mange aktører i verden med midler som må plasseres ett eller annet sted. Oljefondet, for eksempel. Store pensjonskasser. Stater som går med overskudd. Privatpersoner som sparer og investerer. Selskaper med svære overskudd (Apple er en av verdens største enkeltinvestorer, de har et tårn av penger de må plassere et sted). OMFer utstedt av norske boligkredittselskap kjøpes av diverse investorer rundtomkring i verden.Hvem har så mye penger til å finansiere eiendomskjøp i hele verden ?

Om man ser verden under ett så matcher eiendler og forpliktelser. Ingen har kreditorer i et annet solsystem eller på mars.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Her er (igjen) balansen til DNB. Som du kan se så er total gjeld (utstedte obligasjoner + kundeinnskudd) faktisk større enn posten "utlån til kunder".

U

Uutgatt60135

Gjest

Det er her du tar feil. Du må forklare hvor pengene kommer fra hvis du mener dette stemmer. Selv mange aktører har mye penger så må de komme fra et sted. Ikke solsystemet eller mars. Jeg har for lengst svart på det. Det er kun en bokføring og ikke penger som kommer inn i banksystemet. Så er det fortsatt din tur. Hvor kommer de fra? Pengemengden har økt voldsomt og du kan ikke bare si at det er mange aktører som har mye penger. De skaper ikke penger.Om man ser verden under ett så matcher eiendler og forpliktelser. Ingen har kreditorer i et annet solsystem eller på mars.Uutgatt60135

Gjest

Som sagt veldig mange ganger så er gjelden av det de skaper bokført! Selvsagt kommer det frem på budsjettetene. Men det betyr ikke at det er penger de låner inn. De skaper dem fra ingenting. Det er kun tastetrykk på en computer. Men bokført som fordring og kontopenger på begge siden av balansen. Alt må være i balanse. Det er det du åpenbart ikke forstår. Bankene har ikke alle de pengene på bok, det er derfor man kan kalle dem ikke reelle siden det ikke er penger de låner inn, men skaper fra ingenting.Her er (igjen) balansen til DNB. Som du kan se så er total gjeld (utstedte obligasjoner + kundeinnskudd) faktisk større enn posten "utlån til kunder".Sist redigert av en moderator:Uutgatt60135

Gjest

Boligpriser har økt voldsomt i verden og pengemengden likeså. Det burde jo i himmelens navn gå opp et lys. Det finnes ikke nok penger i verden til å stadig øke pengemengden tiår etter tiår etter tiår. Det er en umulighet. De må komme fra et sted! Svaret er at kommersielle skaper nesten alle uten å hente inn alle penger. Det burde vært innlysende! Ditt regnskap med at de henter inn alt krasjer totalt, weld. Du har ikke skjønt at det er kun bokføring og ikke penger inn. Hvis din teori stemmer så skaper jo ikke bankene penger.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Det du ikke skjønner er det neste som skjer. Si at du har funnet deg en bolig du vil kjøpe og du trenger å låne la oss si 3 millioner. Du tar kontakt med en bank, det gjøres en kredittsjekk og litt andre formaliteter og du får innvilget et lån til å kjøpe boligen. Da får banken et utlån på 3 mill på sin balanse og så får du et innskudd på din konto på 3 millioner og 3 millioner kroner har blitt skapt ut av ingen ting.Alt må være i balanse. Det er det du åpenbart ikke forstår. Bankene har ikke alle de pengene på bok, det er derfor man kan kalle dem ikke reelle siden det ikke er penger de låner inn, men skaper fra ingenting.

Men omtrent i samme øyeblikk tar du ut pengne dine og for å kjøpe boligen. Hva gjør banken da når du vil ha ut innskuddet ditt for å betale det til noen andre (den som selger deg boligen) ?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Det første er korrekt, det andre er det ikke. Hvorfor tror du banker i det hele utsteder gjeld?Svaret er at kommersielle skaper nesten alle uten å hente inn alle penger.

Ja, og så? De har også trynet spektakulært innimellom.Boligpriser har økt voldsomt i verden

Hvordan tror du bankene håndterer myndighetskrav til egenkapital og soliditet?Boligpriser har økt voldsomt i verden og pengemengden likeså. Det burde jo i himmelens navn gå opp et lys. Det finnes ikke nok penger i verden til å stadig øke pengemengden tiår etter tiår etter tiår. Det er en umulighet. De må komme fra et sted! Svaret er at kommersielle skaper nesten alle uten å hente inn alle penger. Det burde vært innlysende! Ditt regnskap med at de henter inn alt krasjer totalt, weld. Du har ikke skjønt at det er kun bokføring og ikke penger inn. Hvis din teori stemmer så skaper jo ikke bankene penger.Uutgatt60135

Gjest

Det er mange banker som skaper lån, så dette går begge veier. De må erstatte tap, samtidig som de får inn fra andre. Det blir svært komplekst å følge penger på denne måten. Og hvordan klarer små banker å hente inn nok penger? De små må jo ut på jobbreiser i Europa for å hente inn bare for OMF.Men omtrent i samme øyeblikk tar du ut pengne dine og for å kjøpe boligen. Hva gjør banken da når du vil ha ut innskuddet ditt for å betale det til noen andre (den som selger deg boligen) ?

Det du ikke klarer å svare på er hvor pengene du mener bankene må hente inn kommer fra. Det er enormt mye over hele verden av boliglån.Uutgatt60135

Gjest

De må selvsagt tilfredstille kapitalkrav fra Basel 1,2,3. Pluss finanstilsynet vil jeg anta. Tror det er på ca 6% i Norge.Hvordan tror du bankene håndterer myndighetskrav til egenkapital og soliditet?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

De kommer fra investorer og kunder. I norske banker er typisk 50-70% av utllånene finansiert ved innskudd fra kundene. Resten hentes i markedet fra investorer.Det du ikke klarer å svare på er hvor pengene du mener bankene må hente inn kommer fra. Det er enormt mye over hele verden av boliglån.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

En norsk bank har typisk 15-18% egenkaptial beregnet i forhold til risikovekteede eiendeler. Fra eksempelet over har DNB ca 8% egenkapital i forhold til totalbalansen, men ganske mye av eiendelene vekter under 100% og noen vekter over.De må selvsagt tilfredstille kapitalkrav fra Basel 1,2,3. Pluss finanstilsynet vil jeg anta. Tror det er på ca 6% i Norge.Uutgatt60135

Gjest

Alt sammen mener du? Hvor kommer deres penger fra? Jeg tror ikke du helt klarer fatte hvor mye boligjeld det finnes i verden. Og så mener du at folk og ivestorer har alle dem når pengemengden bare øker og øker. Skjønner du ikke at det er noe som ikke holder stikk? Pengene må komme fra et sted. De må vokse.De kommer fra investorer og kunder.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Husholdningene har ca 55.000 milliarder dollar i gjeld i verden av ca 300.000 milliarder i total gjeld i verden. I Norge har husholdningene ca 4000 milliarder i gjeld, hvorav det aller meste er boliglån.Jeg tror ikke du helt klarer fatte hvor mye boligjeld det finnes i verden.

Hvorfor er du så fryktelig opptatt av boliggjeld? Gjeld til husholdnignene (boliglån og kredittkort stort sett) utgjør under 20% av gjelden i verden. I US of A er statsgjelden betydelig større enn boliglånsgjelden. I Norge er totalgjelden i ikke-finansielle aksjeselskaper mye større enn gjelden til husholdnignene og teller man med finansielle selskaper (altså banker) så blir forskjellen enda mye større.

Hvis man tenker på finanskrisen som var utgangspunkt for tråden, så var jo problemet diverse kreative innlån til bankene for å dekke porteføljer av boliglån. Norske kommuner tapte ikke millioner fordi de hadde boliggjeld, men fordi de hadde plassert pengene i forskjellige strukturerte finansprodukter som vaporiserte når noen i den andre enden ikke lenger betjente gjelden sin. Hvor kom pengene som ble lånt ut til boliglån fra? Eksempelvis fra norske kommuner som hadde solgt det lokale kraftverket til Statkraft og forsøkte å være smarte med hvor de plasserte fortjenesten.

Terra-skandalen – Wikipedia

no.wikipedia.org

no.wikipedia.org

Som weld77 sier: Den globale summen av gjeld er lik summen av fordringer. Det er ingen som skylder penger til Mars eller Venus. Det noen skylder har noen andre tilgode.Uutgatt60135

Gjest

Det er jeg fullstendig klar over, men du svarer fortsatt ikke godt på spørsmålet. Det er enorme beløp som må hentes inn av investorer for å dekke eiendomsgjeld om du har rett. Og det er pussig at du spør om hva som skjer når kontoen hos Norges Bank må dekkes inn uten å tenke at de også får inn fra andre banker.Uutgatt60135

Gjest

Dette har med CDO å gjøre. Veldig mange veddet mye penger på obligasjonene og ble forsikret mangfoldige ganger. Så det var ikke det at folk ikke betalte gjelden sin som var det store problemet for verden , men spekulasjoner og veddemål for å si det enkelt. Det ble vel spekulert opptil 50 ganger mer enn de var verd.men fordi de hadde plassert pengene i forskjellige strukturerte finansprodukter som vaporiserte når noen i den andre enden ikke lenger betjente gjelden sin.Sist redigert av en moderator:

CDO’er, egentlig.Dette har med CDF å gjøre. Veldig mange veddet mye penger på obligasjonene og ble forsikret mangfoldige ganger. Så det var ikke det at folk ikke betalte gjelden sin som var det store problemet for verden , men spekulasjoner og veddemål for å si det enkelt. Det ble vel spekulert opptil 50 ganger mer enn de var verd.

:max_bytes(150000):strip_icc()/businessman-show-analyzing-report--business-performance-concept-1034886308-e20cf35defa243e39c30b25087fd2f9f.jpg)

Collateralized Debt Obligation (CDO): What It Is and How It Works

A collateralized debt obligation (CDO) is a complex financial product backed by a pool of loans and other assets and sold to institutional investors.www.investopedia.com

Uutgatt60135

Gjest

Det er riktig, men samtidig øker pengemengden voldsomt. Dette mulig ved at man kun bokfører boligjeld. Egentlig er de skapt av ingenting. Det er kun to instanser som kan tilføre penger. Sentralbankene og kommersielle banker. Førstnevnte tilfører bare en liten andel, bortsett fra krisetider som nå og i 2008.Den globale summen av gjeld er lik summen av fordringer.Uutgatt60135

Gjest

Ja, skrev feil.CDO’er, egentlig.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Hvordan forklarer du da at boliggjeld utgjør en ganske liten andel av totalgjelden i verden?Det er riktig, men samtidig øker pengemengden voldsomt. Dette mulig ved at man kun bokfører boligjeld. Egentlig er de skapt av ingenting. Det er kun to instanser som kan tilføre penger. Sentralbankene og kommersielle banker. Førstnevnte tilfører bare en liten andel, bortsett fra krisetider som nå og i 2008.Uutgatt60135

Gjest

Det er helt riktig det som står på wikipedia:

"Ved utlån oppretter banken et innskudd på låntakers konto i bytte mot et verdipapir (gjeldsbrev). Bankinnskudd eksisterer kun som bokføring og opphører når lånet tilbakebetales, men telles med i og utgjør det aller meste av pengemengden. Bankinnskudd er lån til banken som enkelt kan overføres mellom kontoer og er derfor penger, mer spesifikt «kontopenger».

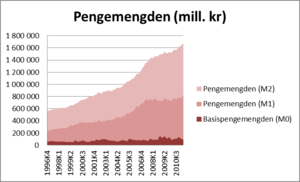

Penger opprettes hver gang noen tar opp et lån fra en bank eller annen kredittskapende institusjon og opphører når lånet tilbakebetales. Dette skjer mange ganger daglig slik at de til en viss grad utjevner hverandre, men aldri helt perfekt. Overgår summen av nye lån nedbetaling av gamle øker pengemengden. Dersom pengemengden øker raskere enn mengden varer og tjenester tilgjengelig faller verdien av pengene og man får inflasjon."

Egentlig er det vi som låner penger til banken.

Har du tenkt over hvordan sentralbankene regulerer pengemengden gjennom styringsrenten? Nå er det tegn på at pengemengden er i største laget, så inflasjonen begynner å røre på seg. Noe det er for mye penger i omløp faller verdien av penger målt i f eks antall egg pr krone. Sentralbankene parerer nå gjennom å skru opp styringsrenten, og forsøker å gjøre det i et forutsigbart tempo med godt forvarsel om kommende rentebane. Hva skjer da?Det er riktig, men samtidig øker pengemengden voldsomt. Dette mulig ved at man kun bokfører boligjeld. Egentlig er de skapt av ingenting. Det er kun to instanser som kan tilføre penger. Sentralbankene og kommersielle banker. Førstnevnte tilfører bare en liten andel, bortsett fra krisetider som nå og i 2008.Uutgatt60135

Gjest

Det har jeg ikke reflektert så mye over, men fakta er at pengemengden øker voldsomt i verden og pengene må komme fra et sted. Statsgjeld dekker ikke folks boligjeld, det finansierer f.eks underskudd på handelsbalansen. Det er fakta et sentralbankene som utsteder statsobligasjoner på vegne at et regjering utgjør bare en liten andel av pengemengden som skapes. Kommersielle banker utsteder det alle meste av nye penger. Tallene har jeg dog ikke studert.Hvordan forklarer du da at boliggjeld utgjør en ganske liten andel av totalgjelden i verden?Uutgatt60135

Gjest

De styrer de aller korteste rentene, over natta. Og de har auksjoner nesten hver dag på F-innskudd og/eller F-lån alt ettersom om de vil trekke basispenger eller tilføre. Men det er særlig etterspørsel og tilbud etter amerikanske statsobligasjoner som er førende for rentenivåene slik jeg har lært. Og at rentene følger mer økonomien enn de påvirker pengemengden.Har du tenkt over hvordan sentralbankene regulerer pengemengden gjennom styringsrenten?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Amerikansk statsgjeld er over dobbelt så stor som markedet for mortgage bonds i usa. Det virker som du tror at boliglån er det største av alt men det er det langtfra, selv ikke i Norge.Uutgatt60135

Gjest

Det har jeg visst lenge, så har vært upresis der ja. Det meste av den gjelden kommer jo fra overskuddet Kina har på handelsbalansen. Vinn Vinn. Og Japan og USA eier omtrent like mye av hverandres gjeld. Allt må i balanse. Null.Amerikansk statsgjeld er over dobbelt så stor som markedet for mortgage bonds i usa.Uutgatt60135

Gjest

Jeg tror det har en del med valuta og kronekurs også. Oljepris og vår oljesalg. Men jeg har ikke studert så mye på dette. Blir fort komplisert. Det er nok ikke så enkelt at sentralbankene bare justerer renter etter folks lånevaner og norsk økonomi.Sentralbankene parerer nå gjennom å skru opp styringsrenten, og forsøker å gjøre det i et forutsigbart tempo med godt forvarsel om kommende rentebanUutgatt60135

Gjest

Men nå må jeg jobbe litt for penga....

Det er ikke så veldig komplisert. Sentralbanken styrer pengemengden gjennom renten. Når den øker rentene går folks appetitt på lån ned, folk prioriterer å nedbetale gjeld, og pengemengde destrueres. Det blir mindre penger i omløp, og verdien av penger øker igjen. Om nødvendig kan sentralbanken gå ganske langt i økninger av styringsrenten for å kverke inflasjon og tørke opp overflødig pengemengde.Jeg tror det har en del med valuta og kronekurs også. Oljepris og vår oljesalg. Men jeg har ikke studert så mye på dette. Blir fort komplisert. Det er nok ikke så enkelt at sentralbankene bare justerer renter etter folks lånevaner og norsk økonomi.

Hvis styringsrenten ikke er kraftfullt nok verktøy motsatt vei, f eks fordi styringsrenten har truffet null og økonomien fortsatt trekker seg sammen, er neste verktøy «quantitative easing», populært kalt pengetrykking. Det trykkes ingen sedler, men sentralbanken kjøper opp statsobligasjoner, bokfører dem på egen balanse, og betaler med penger. Mengden penger i omløp øker.

Min litt forenklede forståelse av statsobligasjoner er at det er «negative penger». Når man legger ut statsobligasjoner for salg er det noen som kjøper dem mot et løfte om tilbakebetaling i fremtiden og muligens en rente. De betales med penger, eide eller lånte. Uansett inndras pengemengde fra markedet til statskassen. Mengden penger i omløp går ned.

Folks lånevaner og tilbakebetalingsevne er i beste fall et sekundært hensyn for sentralbanken. At en del husholdninger ikke vil være i stand til å betjene gjelden med økte renter er «collateral damage».

- Ble medlem

- 19.09.2014

- Innlegg

- 22.237

- Antall liker

- 14.787

Hva er det som får deg til å tro at akkurat det du får utbetalt for arbeidet er reelle penger mens resten er tullepenger?Men nå må jeg jobbe litt for penga....Sist redigert: -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…