- Ble medlem

- 13.10.2005

- Innlegg

- 21.457

- Antall liker

- 6.882

Når man går på en bedre restaurant uten penger må man gjerne ta oppvasken etterpå.

Og intervjuobjektet Bill Gross har ingen egeninteresse i saken? Uansett, jeg er ikke enig i synspunktet om å sikre seg. Markedet drives nå av to ting: Fortsatt kredittskvis fordi ingen riktig vet hvor svarteperkortene befinner seg, og generelt reduserte forventninger til fremtidig vekst. Jo lengre det svarteperspillet pågår, desto lengre vil bankene være påholdne med å låne ut nye penger, og desto hardere blir oppbremsingen i realøkonomien, sånn at hele greia er selvforsterkende. Dessuten hater markedet usikkerhet i alle former. Det er risiko, og den har sin pris, selv om det bare skulle gjelde antall dager til "redningspakken" blir vedtatt.KindOfBlue skrev:Forøvrig er prisen nå 1.200 milliarder dollar, ikke 700 millarder - and rising. Er du eksponert i markedet er det grunn til å sikre nå.

Ble ikke aksjeverdien nullet her hjemme? Har ikke forstått det slik at det skjer over dammen.asbjbo skrev:Som i den norske bankkrisen i 1992-3 kan det faktisk vise seg å være en lønnsom investering for staten på litt sikt, men på kort sikt skal det finansieres.

De ble nullet ja. Dvs at staten trådde først til etter at aksjonærene hadde tatt sitt (med unntak av at sparebankene ikke har aksjer, de fikk direkte støtte i bytte mot at staten krevde nedskjæringer og kostnadsreduskjoner, og i noen tilfeller lån). Og slik bør det være, den som er med på leken, må tåle steken. Dvs tar man risiko for å tjene grovt, må man være forberedt på å tape alt. Problemet var at krisen i Norge, var en mindre, nasjonal sak (og også av et helt annet omfang relativt sett) med få konsekvenser utenfor Norge, denne krisen innebærer i seg en reell fare for at det internasjonale finanssystem bryter sammen da US står for 25% av (såvidt jeg vet) av verdens kapital, amerikanske banker har viktige roller å spille i den internasjonale finansiering av andre banker og det internasjonale oppgjørssystem, og dollaren har (har hatt?) en helt spesiell funksjon. Frykten kjører rentene opp, og det forverrer krisen. Den onde spiralen må brytes.Parelius skrev:Ble ikke aksjeverdien nullet i her hjemme? Har ikke forstått det slik at det skjer over dammen.asbjbo skrev:Som i den norske bankkrisen i 1992-3 kan det faktisk vise seg å være en lønnsom investering for staten på litt sikt, men på kort sikt skal det finansieres.

Flott for eierne av butikken som nå i praksis er verdiløs, men om en liten stund kan de selge og få penger for den. De samme menneskene som drev profittjageri i et kortsiktig perspektiv og dermed kjørte butikken overende. Ikke rart at "Joe 6-pack" som må spytte inn 10.000 kroner i redningsoperasjonen føler seg utnyttet.Parelius skrev:Ble ikke aksjeverdien nullet her hjemme? Har ikke forstått det slik at det skjer over dammen.asbjbo skrev:Som i den norske bankkrisen i 1992-3 kan det faktisk vise seg å være en lønnsom investering for staten på litt sikt, men på kort sikt skal det finansieres.

Dessverre er det litt sånn ja; skylder du banken en million og mister jobben, har du et problem, skylder du banken en milliard og mister jobben, har banken et problem. Det er dette som skjer når kapitalmarkedene bankene imellom bryter sammen.Espen R skrev:Flott for eierne av butikken som nå i praksis er verdiløs, men om en liten stund kan de selge og få penger for den. De samme menneskene som drev profittjageri i et kortsiktig perspektiv og dermed kjørte butikken overende. Ikke rart at "Joe 6-pack" som må spytte inn 10.000 kroner i redningsoperasjonen føler seg utnyttet.Parelius skrev:Ble ikke aksjeverdien nullet her hjemme? Har ikke forstått det slik at det skjer over dammen.asbjbo skrev:Som i den norske bankkrisen i 1992-3 kan det faktisk vise seg å være en lønnsom investering for staten på litt sikt, men på kort sikt skal det finansieres.

Alle har vært med på leken, også forbrukerne, selv om det er klart at finansbransjen er blitt drevet uansvarlig. Hovedansvaret har allikevel amerikanske myndigheter som har ansvar for styring, regulering og kontroll av finansmarkedene, og som har blitt ledet av en som mener at et marked uten tilsyn stort sett vil regulere seg selv og at en hver form for statlig kontroll er snikinnføring av kommunisme. Som sådan har det amerikanske folk falt for eget grep.f skrev:Som sagt, dette har blårussen og BI folka fått til, og det med mening!

Vi trenger ikke så mange økonomer som vi har. Selv om du ikke har skjønt "blårussretorikken" så er det mye i den. Den handler om at teoretikere med eksamen fra NHH eller BI får avgjørende makt f.eks i NSB, helseforetakene eller innflytelse som konsulenter i off sektor. Vi har sett utviklingen. Det er nå dobbelt så stor omstillingshastighet i off sektor som i privat.oddgeir skrev:Enten dere liker det eller ei, men det moderne velferdssamfunnet trenger økonomer. Den billige blårussretorikken er lite gjennomtenkt.

Det er ikke noe galt med teoretisk kompetanse (vel, dette er hfs så kanskje jeg tar feil). Problemet er selvsagt ensidig kostnadsfokus eller ukritisk markedsliberalisme. Dvs når økonomi forveksles med ideologi. Dersom det er dette som menes med blårussretorikker jeg enig.Gjest skrev:Vi trenger ikke så mange økonomer som vi har. Selv om du ikke har skjønt "blårussretorikken" så er det mye i den. Den handler om at teoretikere med eksamen fra NHH eller BI får avgjørende makt f.eks i NSB, helseforetakene eller innflytelse som konsulenter i off sektor. Vi har sett utviklingen. Det er nå dobbelt så stor omstillingshastighet i off sektor som i privat.oddgeir skrev:Enten dere liker det eller ei, men det moderne velferdssamfunnet trenger økonomer. Den billige blårussretorikken er lite gjennomtenkt.

Tølper skrev:blåruss er mennesker de også.

De aksjene ble nullet, ja. Jeg forsøkte meg selv på nøyaktig samme manøver som oljefondet nå ser ut til å ha gjort i Lehman, og kjøpte en håndfull "billige" bankaksjer midt oppe i krisen som et veddemål på at de ikke ville gå helt i null. Which they did. Og staten kunne innkassere en pen fortjeneste når bankene ble reprivatisert et par år senere. Nuvel.Espen R skrev:Flott for eierne av butikken som nå i praksis er verdiløs, men om en liten stund kan de selge og få penger for den. De samme menneskene som drev profittjageri i et kortsiktig perspektiv og dermed kjørte butikken overende. Ikke rart at "Joe 6-pack" som må spytte inn 10.000 kroner i redningsoperasjonen føler seg utnyttet.Parelius skrev:Ble ikke aksjeverdien nullet her hjemme? Har ikke forstått det slik at det skjer over dammen.asbjbo skrev:Som i den norske bankkrisen i 1992-3 kan det faktisk vise seg å være en lønnsom investering for staten på litt sikt, men på kort sikt skal det finansieres.

Besnærende tanke som gjenspeiler realitetene. Det er bare en ting som sannsynligvis gjør det hele til luft; det er Wall Street som forhandler med seg selv. Hadde det vært noen andre enn Wallstreetere og deres betalte ideologer (som altså satt på den andre siden av bordet), så var det håp.asbjbo skrev:Paulsson og Kongressen har nå en forhandlingsposisjon overfor finansbransjen som man aldri har sett maken til. Den eneste forhandlingstaktikken de trenger å bruke overfor Wall Street er å si at "sånn blir det".

Vel. Statsfinansene er helt annerledes i Norge, takket være (bla) oljen og at FrP ikke har sittet i regjering de siste årene. Den norske staten har penger og går med overskudd, styringssystemene er velutviklet (til tross for liberalistene) og boligmarkedet er ikke så hardt pumpet. Bankene er godt kapitalisert og har stort sett god styring på porteføljene sine, de norske kredittmarkedene fungerer på helt andre måter enn det amerikanske og det er stort sett ikke mulig for en norsk bank å eksponere seg for finansiell risiko på den måten som vi har sett i USA.KindOfBlue skrev:

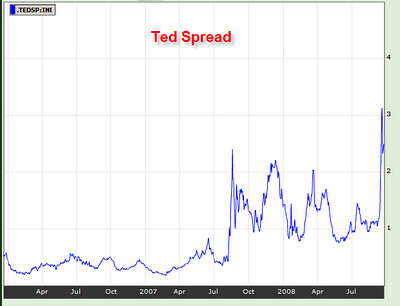

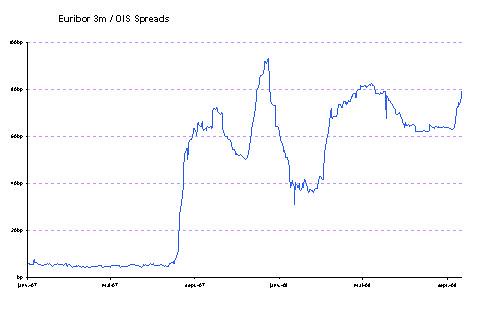

EuroBank credit risk:

Pris banker med best rating nå betaler for kreditt:

Har du penger på bok så skru dem for høyere rente, de betaler, for pengene er dyrere i bankmarkedet. Her kan du se at norske småbanker må låne til 10%, da kan de betale deg mer for dine penger på bok, om du har noen.

http://www.dagbladet.no/nyheter/2008/09/26/548174.html

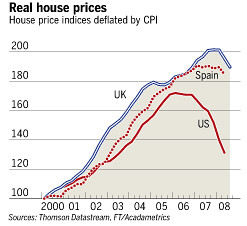

Renten i været, hva skjer med husprisene?

Danmark er et sted mellom Spania og USA.

Ikke lenge til dette er over oss.

Men angående boligprisene, så er det vel vanskelig å tvile på at de kommer til å gå ned, også her. Nå for tiden er du kredittverdig dersom du tåler 11% rente. Husker moder'n var oppe i 16% rente rundt 95 på huslånet sitt. Antagelig går prisene ned, men renta opp. Hvor mye? -muligens prisene ned 30-40% og renta vil trolig nå opp mellom 12-14% i løpet av ett til tre år. Og da mener jeg bankene sin rente, og ikke styringsrenta! (Jeg kan ikke spå, men jeg gjetter fan så bra!)...erato skrev:Vel. Statsfinansene er helt annerledes i Norge, takket være (bla) oljen og at FrP ikke har sittet i regjering de siste årene. Den norske staten har penger og går med overskudd, styringssystemene er velutviklet (til tross for liberalistene) og boligmarkedet er ikke så hardt pumpet. Bankene er godt kapitalisert og har stort sett god styring på porteføljene sine, de norske kredittmarkedene fungerer på helt andre måter enn det amerikanske og det er stort sett ikke mulig for en norsk bank å eksponere seg for finansiell risiko på den måten som vi har sett i USA.KindOfBlue skrev:

EuroBank credit risk:

Pris banker med best rating nå betaler for kreditt:

Har du penger på bok så skru dem for høyere rente, de betaler, for pengene er dyrere i bankmarkedet. Her kan du se at norske småbanker må låne til 10%, da kan de betale deg mer for dine penger på bok, om du har noen.

http://www.dagbladet.no/nyheter/2008/09/26/548174.html

Renten i været, hva skjer med husprisene?

Danmark er et sted mellom Spania og USA.

Ikke lenge til dette er over oss.

Dersom den internasjonale panikken gir seg og man får ned risikospreaden på pengemarkedspapirer er det liten grunn til at vi ikke skal klare en myk landing i Norge. At vi blir rammet, ja, at der er grunn til å male krisa på veggen; nei.

Du mener vel 1985? I 1995 var ikke selv de dårligste bankene i nærheten av 16% rente. Når det er sagt så kan vi ikke sammenligne dagens regime med det vi hadde på 80-tallet da du kunne trekke fra mye mere på selvangivelsen.bjornh skrev:Men angående boligprisene, så er det vel vanskelig å tvile på at de kommer til å gå ned, også her. Nå for tiden er du kredittverdig dersom du tåler 11% rente. Husker moder'n var oppe i 16% rente rundt 95 på huslånet sitt. Antagelig går prisene ned, men renta opp. Hvor mye? -muligens prisene ned 30-40% og renta vil trolig nå opp mellom 12-14% i løpet av ett til tre år. Og da mener jeg bankene sin rente, og ikke styringsrenta! (Jeg kan ikke spå, men jeg gjetter fan så bra!)...

Mvh. Bjørn

Who knows, men det tviler jeg sterkt på. Det finnes ingen fundamentale forhold som skulle tilsi så høy rente, en myk landing for Norge med redusert aktivitetsnivå og redserte boligpriser vil heller tilsi en lavere rente om 2 år enn det vi har nå. Men først må tillitskrisa bankene i mellom ryddes av veien, dvs noen må inn med friske penger, og noen må ta noen tap. Å bygge renteprognoser fra historiske erfaringer på tidlig 90 eller tidlig 80 tall blir helt feil, det er så mange fundamentale forhold som er endret siden den gang.bjornh skrev:renta vil trolig nå opp mellom 12-14% i løpet av ett til tre år. Og da mener jeg bankene sin rente, og ikke styringsrenta! (Jeg kan ikke spå, men jeg gjetter fan så bra!)...

Mvh. Bjørn

Ja det var vel denne lovendringen fra 100% skattefradrag på renter til 28% skattefradrag som virkelig stakk hull på boblen dengang.OS skrev:Du mener vel 1985? I 1995 var ikke selv de dårligste bankene i nærheten av 16% rente. Når det er sagt så kan vi ikke sammenligne dagens regime med det vi hadde på 80-tallet da du kunne trekke fra mye mere på selvangivelsen.

mvh,

OS

Den kom rundt midten av 80-tallet eller litt etter (?) og stakk hull på boligbobla. Dette kombinert med en situasjon hvor bankenes utlånsrammer gikk fra å være styrt av myndighetene til fritt fram for å selge lån, noe som førte til at uerfarne banker tok for stor risiko, var hovedfaktoren bak boligkrasjet i 88-93.Berg skrev:Ja det var vel denne lovendringen fra 100% skattefradrag på renter til 28% skattefradrag som virkelig stakk hull på boblen dengang.OS skrev:Du mener vel 1985? I 1995 var ikke selv de dårligste bankene i nærheten av 16% rente. Når det er sagt så kan vi ikke sammenligne dagens regime med det vi hadde på 80-tallet da du kunne trekke fra mye mere på selvangivelsen.

mvh,

OS

Ja da er det i hvert fall ikke vår skyld at de går over ende. ;DKindOfBlue skrev:Skal vi se:

Oljefondet går inn i Lehman rett før de går over ende, selv om alle visste de slet.

Og nå viser det seg at de også er tungt inne i Washington Mutual, en bank det har gått konkurssnakk om i lang tid.

Ifølge morgenrapporten til Nordea blir det store tap også for obligasjonseierne i Washington Mutual, melder NA24.

Om det skjer, blir tapet for Oljefondet store. Oljefondet sto ved årsskiftet oppført som eier av i alt syv ulike obligasjoner i WaMu. De to største postene er på henholdsvis 4,9 og 2,7 milliarder kroner. Til samen hadde Oljefondet over 8 milliarder investert i banken.

WaMu, som ble grunnlagt i 1889, skal ha tapt minst 107 milliarder kroner i råtne boliglån den siste tiden, og er dermed det foreløpig siste offeret i den amerikanske bankkrisen.

Halvorsen har noen kjappe rykk med hodet og et litt anstrengt smil når hun er på defensiven. Vi får begynne å følge med på hennes "tell".erato skrev:Ja da er det i hvert fall ikke vår skyld at de går over ende. ;DKindOfBlue skrev:Skal vi se:

Oljefondet går inn i Lehman rett før de går over ende, selv om alle visste de slet.

Og nå viser det seg at de også er tungt inne i Washington Mutual, en bank det har gått konkurssnakk om i lang tid.

Ifølge morgenrapporten til Nordea blir det store tap også for obligasjonseierne i Washington Mutual, melder NA24.

Om det skjer, blir tapet for Oljefondet store. Oljefondet sto ved årsskiftet oppført som eier av i alt syv ulike obligasjoner i WaMu. De to største postene er på henholdsvis 4,9 og 2,7 milliarder kroner. Til samen hadde Oljefondet over 8 milliarder investert i banken.

WaMu, som ble grunnlagt i 1889, skal ha tapt minst 107 milliarder kroner i råtne boliglån den siste tiden, og er dermed det foreløpig siste offeret i den amerikanske bankkrisen.

Slike gærninger satt med makten helt til nylig. Når konsekvensen av politikken deres viser seg, er de ikke fullt så tøffe. Heldigvis. Men at noen fortsatt mener dette, viser hvor farlig det blir når man blander økonomi med ideologi.KindOfBlue skrev:Halvorsen har noen kjappe rykk med hodet og et litt anstrengt smil når hun er på defensiven. Vi får begynne å følge med på hennes "tell".

Her har vi gærningene McCain lytter til nå:

According to one GOP lawmaker, some House Republicans are saying privately that theyd rather let the markets crash than sign on to a massive bailout.

For the sake of the altar of the free market system, do you accept a Great Depression? the member asked.

http://www.politico.com/news/stories/0908/13946.html

Ja, stemmer vel mer det.OS skrev:Du mener vel 1985? I 1995 var ikke selv de dårligste bankene i nærheten av 16% rente. Når det er sagt så kan vi ikke sammenligne dagens regime med det vi hadde på 80-tallet da du kunne trekke fra mye mere på selvangivelsen.bjornh skrev:Men angående boligprisene, så er det vel vanskelig å tvile på at de kommer til å gå ned, også her. Nå for tiden er du kredittverdig dersom du tåler 11% rente. Husker moder'n var oppe i 16% rente rundt 95 på huslånet sitt. Antagelig går prisene ned, men renta opp. Hvor mye? -muligens prisene ned 30-40% og renta vil trolig nå opp mellom 12-14% i løpet av ett til tre år. Og da mener jeg bankene sin rente, og ikke styringsrenta! (Jeg kan ikke spå, men jeg gjetter fan så bra!)...

Mvh. Bjørn

EDIT: Styringsrenta lå på 4,75% i snitt i 1995.

mvh,

OS

Jeg misliker sterkt denne tabloide fokusen på enkeltsaker generelt, i dette tilfellet enkeltinvesteringer.BT skrev:Jeg er ikke redd finanskrisen så lenge vi har Halvorsen til å lede oss trygt igjennom...

http://www.dn.no/forsiden/politikkSamfunn/article1496488.ece

Det er vel også et spørsmål om hva som hva som selger. Og dette destilleres vel ned til det sørgelige faktum at publikum (aviskjøpere) ikke gidder bry seg men ønsker å kjøpe Se og Hør i tabloidformat og på dårligere papir enn orginalen. :-\Greven skrev:Men til slike problemstillinger har vi nok for få dyktige journalister, samt for få interesserte lesere...