Gjett kor mykje ein nyutdanna førskulelærar tener?

Politikk, religion og samfunn Finanskrisen

- Trådstarter BT

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Lurerspørsmål siden det nå heter barnehagelærer?Gjett kor mykje ein nyutdanna førskulelærar tener?

411k i året i følge KS sin kalkulator.

Snittet for yrkesgruppen er, om man skal tro SSB, 510k i året.

- Ble medlem

- 24.08.2018

- Innlegg

- 4.608

- Antall liker

- 2.997

Det var mekaniker man skulle blitt Helge og Bente har fem BMW-er - ingen er elektrifiserte (tv2.no)

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

De har sikkert ikke barn....Det var mekaniker man skulle blitt Helge og Bente har fem BMW-er - ingen er elektrifiserte (tv2.no)

Nei, førskulelærarane har ei litt eldre utdanning. Eg har høyrt 420 k, så du fann ganske rett svar. Så det er litt betre enn ein gnennomsnittstrygda, tenkjer eg. 510 høyrest valdsamt ut, for dei tener dårlegare enn lærarane sånn typisk.Lurerspørsmål siden det nå heter barnehagelærer?

411k i året i følge KS sin kalkulator.

Snittet for yrkesgruppen er, om man skal tro SSB, 510k i året.Rrr30629

Gjest

Ganske høye tall....?

50 prosent sliter med økonomi

Fem av ti oppgir i en ny undersøkelse at de har litt, ganske eller svært store økonomiske vanskeligheter. En av ti har store eller kritiske problemer nå.

Undersøkelsen, som er gjennomført av Sentio på oppdrag av BN-bank og Finansiell Helse, viser også at nesten 60 prosent av oss er bekymret for sin personlige økonomi.

Undersøkelsen viser også at over 30 prosent sier de har måttet låne penger for å få økonomien til å gå rundt siden pandemien brøt ut. Av dem sier sju av ti at de har lånt av familie eller venner.

[/URL]

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Forbruksgjelden i Norge har så vidt jeg vet gått ned i corona-tiden. Kanskje ikke så rart siden det ikke har vært så mye å bruke penger på. Men som med det meste her i livet er dette rimelig ujevnt fordelt. At 30% har måttet låne for å få det til å gå rundt er veldig høyt, at 60% er bekymret er også høyt, men samtidig et noe mer fluffy begrep.

Er også ganske stor forskjell på å låne fra en forbruksbank med 20% rene og en ivrig inkassoavdeling kontra å låne av mamma og pappa til 0% rente og med en tilbakebetalingsdato helt i det blå, om noen sinne.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Skjønner ting er stort i Kina når Evergrande, eiendomsutvikleren som nå er i deep shit, basert på estimater fra Barclays har 1.6 millioner leiligheter under bygging. Disse er da ikke ferdige, men kjøperene har betalt inn depositum. I tillegg har de tvunget ansatte til å gi firmaet kortsiktige lån, samt tatt penger fra forvaltningsarmen sin og brukt på byggevirksomheten. Dette kan bli veldig stygt.

Åhh...er ikke Evergrande klassifisert som "too big to fail"? Kinesiske myndigheter vil neppe tillate en hard crash ala Leman Brothers.Skjønner ting er stort i Kina når Evergrande, eiendomsutvikleren som nå er i deep shit, basert på estimater fra Barclays har 1.6 millioner leiligheter under bygging. Disse er da ikke ferdige, men kjøperene har betalt inn depositum. I tillegg har de tvunget ansatte til å gi firmaet kortsiktige lån, samt tatt penger fra forvaltningsarmen sin og brukt på byggevirksomheten. Dette kan bli veldig stygt.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Det er jo spennende hva som skjer. Visstnok i all hovedsak statskontrollerte kinesiske banker som eier gjelden så man forventer vel en eller annen restrukturering. Aksjekursen er ned rundt 90% fra toppen.Åhh...er ikke Evergrande klassifisert som "too big to fail"? Kinesiske myndigheter vil neppe tillate en hard crash ala Leman Brothers.

Kinesisk byggebransje vel egentlig vært veldig stygt ganske lenge. Jeg tipper de fleste av de 1,6 millionene leiligheter er spekulasjonsobjekter som noen har bestilt i håp om verdistigning heller enn fordi de behøver et sted å bo. Det er allerede nokså mange leiligheter som står tomme som rene pengeplasseringer. Dessuten har tallene for BNP-vekst vært bestemt ovenfra heller enn som uttrykk for reell vekstrate i økonomien, så man var mer enn velkommen til å låne penger på gunstige betingelser for å generere «vekst». Så, ja, vi får snart se om Evergrande er «too big to fail» eller passe store til å statuere et eksempel.Skjønner ting er stort i Kina når Evergrande, eiendomsutvikleren som nå er i deep shit, basert på estimater fra Barclays har 1.6 millioner leiligheter under bygging. Disse er da ikke ferdige, men kjøperene har betalt inn depositum. I tillegg har de tvunget ansatte til å gi firmaet kortsiktige lån, samt tatt penger fra forvaltningsarmen sin og brukt på byggevirksomheten. Dette kan bli veldig stygt. Asbjørn: Det er allerede nokså mange leiligheter som står tomme som rene pengeplasseringer.

Asbjørn: Det er allerede nokså mange leiligheter som står tomme som rene pengeplasseringer.

I Kina gir det dårlig geist å bo der andre har bodd før deg. Du vil helst flytte inn i nytt og ubebodd eller overta familiens ånder, når du arver.

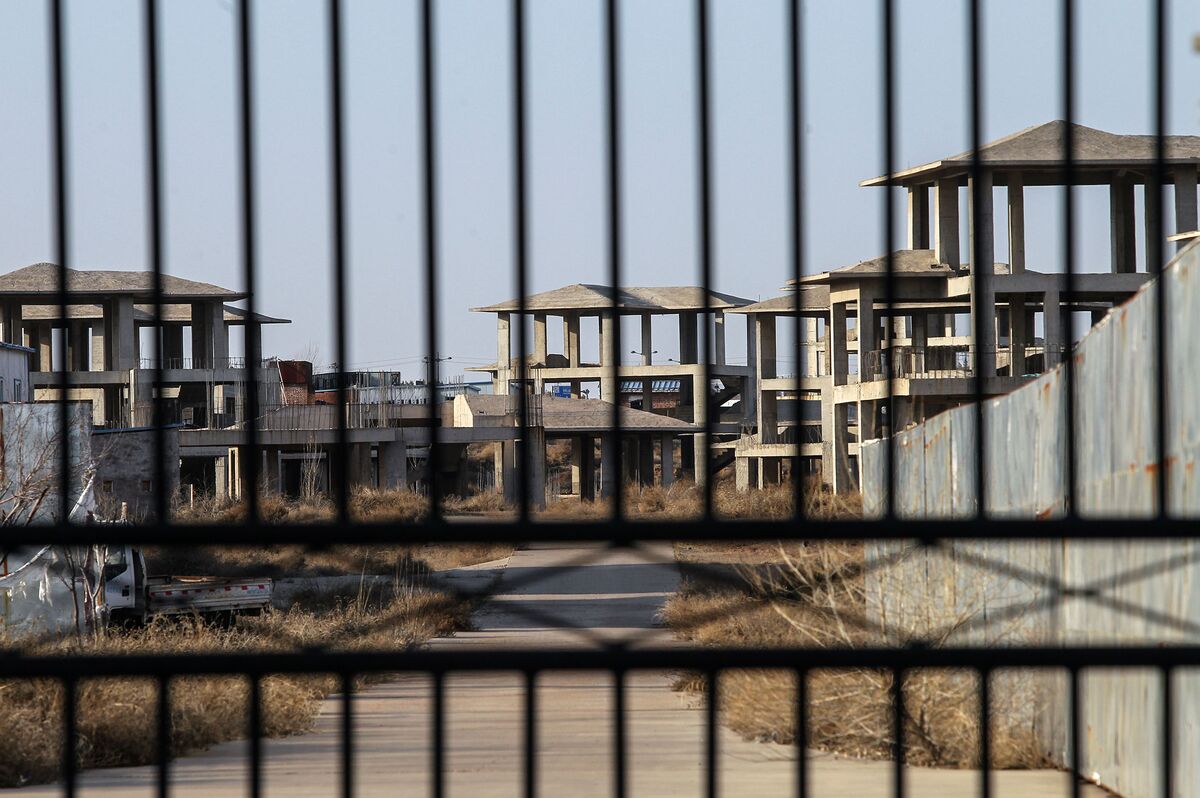

Titalls millioner leiligheter står tomme. Hele byer står delvis tomme. Dette var vel varslet. Det spørs vel hvor fort innflytting i spøkelsesbyer kan skje, i forhold til eksponeringen utbyggerne har. Det er ikke helt svart.

China’s Ghost Cities Are Finally Stirring to Life After Years of Empty Streets

Vast new urban districts that stood vacant are gaining residents and businesses. www.bloomberg.com

www.bloomberg.com

Aksjemarkedet er «Destined To Crash»….

Aksjemarkedet er «Destined To Crash»….

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

At aksjemarkedet skal tryne er det mange som har sagt i lang tid med ymse begrunnelser. Før eller siden får de også rett. Kanskje denne gangen, kanskje ikke. Kanskje det skjer nå, kanskje om en måned eller kanskje om et år eller tre. Ingen som vet.

Det er ingen som roper ulv, kun at markedet tilpasser seg på et eller annet tidspunkt. Blir jo interessant å se hva som skjer i Kina.Sist redigert:

Ja, alltid. Den lange regelen på Oslo Børs er at indeksen firedobler seg på seks år og krakker med 50 % det sjuende, for en gjennomsnittlig dobling på sju år - eller ti prosent avkastning pr år i gjennomsnitt. Krasjene innimellom er en del av normalen, og det er de svingningene (risikoen) som begrunner høyere avkastning over tid enn risikofri rente. Sånn er det bare.Aksjemarkedet er «Destined To Crash»….

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

For den litt over gjennomsnittelig interesserte:

The Anti-Bubble Years (Part I) | Evergreen Gavekal

Bubbles now get tremendous amounts of press. Their counterparts, however, don’t. In my 42 years of financial market experience, anti-bubbles are where immense amount of wealth are made and bubbles are where they are lost. blog.evergreengavekal.com

blog.evergreengavekal.com

- Bubbles get a tremendous amount of press but their counterparts, anti-bubbles, don’t.

- In my 42 years of financial market experience, anti-bubbles are where immense amounts of wealth are made and bubbles are where they are lost.

- The anti-bubbles in stocks and bonds in the early 1980s—when both markets had been pulverized by high inflation—were extreme in terms of their undervaluation (unprecedented in terms of bonds).

- Then Fed chairman Paul Volcker had driven short-rates to 20%, slaying the inflation monster that had been growing steadily more terrifying since the mid-1960s.

- When these extraordinary rates plunged, the biggest bull markets in stocks and bonds was born.

- In striking contrast, today interest rates are at a 5,000-year low, meaning bond prices are at a 5,000-year peak in valuation, qualifying it as a top contender for “the biggest bubble ever.”

- Amazingly, though, this doesn’t preclude a long list of experts from continuing to be bullish on bonds.

- I was with them for over 40 years, but when Covid struck, the Fed’s response to the pandemic turned me toward hard assets and away from fixed income.

- One lesson from the past is that inflation is enemy number one for stocks.

- It is no coincidence that when the CPI became unanchored in the mid-1960s—and was increasingly out-of-control all the way until the early 1980s– the stock market performed so miserably.

- On the other hand, there is no doubt the collapse in yields during the period from 1982 to 2000 turbo-charged an incredible bull market in equities.

The Anti-Bubble Years (Part II) | Evergreen Gavekal

Returning back to the question that opened last week’s EVA, why, for nearly 40 years, was I almost always bullish to very bullish on bonds? The cut-to-the-chase reason was that interest rates were largely positive even after inflation for most of that timeframe.

blog.evergreengavekal.com

- For nearly 40 years, I was bullish on bonds, largely because interest rates were positive even after inflation.

- Several factors, including the decline of union power, the long-term erosion in the velocity of money, the ascent of China as a global export giant, demographics, and several oil busts kept inflation in check for over four decades.

- Admittedly, this is a very simplistic and mainstream summation of an extremely complex subject.

- However, there was another, less obvious, explanation for the subjugation of inflation: the thermostatic effect of interest rates…at least when they were allowed to rise at times.

- Additionally, there is a much more cynical explanation for why inflation has been in such a prolonged dormant phase: how the US government measures the CPI.

- One last critical inflation dampener has been, very oddly, housing—and the odd way the Fed measures shelter costs.

- In summary, most of the factors that have kept inflation subdued appear to be either weakening or outright reversing.

- This paradigm shift is looking much more enduring than the Fed believes—or wants the markets to believe.

- As a result, even though bond yields have soared recently, from a very low level, for the first time since 1981 I’m not a buyer on weakness.

- In fact, in the late summer of 2021, a bond investor is faced with a situation 180 degrees removed from forty years ago.

- If you are heavily exposed to longer term US bonds, you should be very wary of the current fiscal and monetary policies being pursued in this country.

"Alle" økonomer sier at vedvarende 0-rente er et sykdomstegn. Sverige som et gjennomsnittsland i europa har hatt minus- og nullrente siden 2015. Sentralbanken fortsetter i dag med 0-rente frem til 2025, etter siste prognoser. Og prognosene dyttes stadig fremover i tid.

Alle vet at det mest sannsynlig kommer ny børsuro/krakk/finanskrise/andre kriser før 2025, altså før den ventede normaliseringen kommer som skal få rentene på rett kjøl. Hvilke virkemidler sitter sentralbankene igjen med når den virkelig store krisen inntrer?

Jeg skjønner ikke at finansfolk all over kan sitte så rolig i båten når økonomi-verden er i en sykelig tilstand. Det er som man har innlullet seg selv i tåkeheimen.

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Kan det skyldes de strenge kravene til betjeningsevne som ble innført for å begrense forbruksgjelden?Forbruksgjelden i Norge har så vidt jeg vet gått ned i corona-tiden. Kanskje ikke så rart siden det ikke har vært så mye å bruke penger på. Men som med det meste her i livet er dette rimelig ujevnt fordelt. At 30% har måttet låne for å få det til å gå rundt er veldig høyt, at 60% er bekymret er også høyt, men samtidig et noe mer fluffy begrep.

Er også ganske stor forskjell på å låne fra en forbruksbank med 20% rene og en ivrig inkassoavdeling kontra å låne av mamma og pappa til 0% rente og med en tilbakebetalingsdato helt i det blå, om noen sinne.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Bransjen selv mener så vidt jeg vet at gjeldsregisteret har vært sentralt i å begrense enkeltes tilgang til slikt i alle fall. Før kunne man i teorien bestille et lass med greier innenfor kort tid, det er neppe mulig nå.Kan det skyldes de strenge kravene til betjeningsevne som ble innført for å begrense forbruksgjelden?

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Det er også et poeng, men gjeldsregisteret er så mangelfullt at betjeningsevnetesten virker mye sterkere.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Hva går den ut på egentlig?Det er også et poeng, men gjeldsregisteret er så mangelfullt at betjeningsevnetesten virker mye sterkere.

- Skal bli deilig

Krise etter krise er spådd i verdensøkonomien den neste tida. Kjendisforvalter Jan Petter Sissener tror selv på et børsfall, og gleder seg. borsen.dagbladet.no

borsen.dagbladet.no

Amerikansk finansguru: 'Verden står over for et kæmpe crash i oktober'

Står verden dage fra en gigantisk finanskrise? Det mener en amerikansk finansguru. www.bt.dk

www.bt.dk

Er det ikke alltid en eller annen som mener at nå står vi foran en kjempesmell? På et eller annet tidspunkt vil noen få rett. "Pauseklovnen" Jan Ludvig Andreassen melder jo om krise sånn to til tre ganger i året. Seriøse økonomer bare humrer når han uttaler seg, men en gang treffer jo han også rett.

Amerikansk finansguru: 'Verden står over for et kæmpe crash i oktober'

Står verden dage fra en gigantisk finanskrise? Det mener en amerikansk finansguru.

www.bt.dk

Toppøkonom spår kraftig krone-hopp

At naboland velger å holde renten på null vil skape konsekvenser for den norske kronen, mener sjeføkonom. www.nettavisen.no

www.nettavisen.no

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Man skal ha inntekt nok til å betjene lånet selv om rentenivået stiger med 5 prosentpoeng, i tillegg til de andre utgifter man har, for at lån skal kunne innvilges.Hva går den ut på egentlig?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Ok den er grei. Har vel aldri bare hørt den omtalt ved det navnet (eller noe annet navn) før. Da jeg søkte lån i 2000-pil-og-bue ble jeg opplyst om at det antas en bil i husholdningen selv om man opplyser at man ikke har bil siden erfaringsmessig de langt fleste skaffer seg en av sorten. Om det fortsatt er slik aner jeg ikke.Man skal ha inntekt nok til å betjene lånet selv om rentenivået stiger med 5 prosentpoeng, i tillegg til de andre utgifter man har, for at lån skal kunne innvilges.

for øvrig ryker vel i praksis flest på fem ganger inntekten i lån nå om dagen?

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Ikke på forbrukslån.Ok den er grei. Har vel aldri bare hørt den omtalt ved det navnet (eller noe annet navn) før. Da jeg søkte lån i 2000-pil-og-bue ble jeg opplyst om at det antas en bil i husholdningen selv om man opplyser at man ikke har bil siden erfaringsmessig de langt fleste skaffer seg en av sorten. Om det fortsatt er slik aner jeg ikke.

for øvrig ryker vel i praksis flest på fem ganger inntekten i lån nå om dagen?

Er det vanlig å ha >5x inntekt i lån??Ok den er grei. Har vel aldri bare hørt den omtalt ved det navnet (eller noe annet navn) før. Da jeg søkte lån i 2000-pil-og-bue ble jeg opplyst om at det antas en bil i husholdningen selv om man opplyser at man ikke har bil siden erfaringsmessig de langt fleste skaffer seg en av sorten. Om det fortsatt er slik aner jeg ikke.

for øvrig ryker vel i praksis flest på fem ganger inntekten i lån nå om dagen?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Det er fort der, og på egenkapital, de som skal etablere seg ryker samt de som vil kjøpe sekundærbolig på spekk. Dette kravet gjelder jo uansett hvor mye sikkerhet man har.Er det vanlig å ha >5x inntekt i lån??

5x er ikke mye når man skal etablere seg. Er man blitt feit femtiåring er det fort en hel del.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Her om dagen gikk Tesla-aksjen enda mer til himmels fordi Hertz kanskje ønsker å kjøpe masse biler fra de. Hertz steg også betydelig. Noen dager senere doblet Avis-aksjen seg da de la frem resultater so var bedre enn forventet og sa at de også skulle øke flåten av elblier. Elon Musk twitret at det ikke var signert noen avtale med Hertz og den uansett ikke hadde noen økonomisk betydning for Tesla da ettespørselen uansett er større enn produksjonen.

DN oppsummerer fint tidsånden (bak mur)

Galskap og svindel, det er finans det! | DN

Vi må være inne i en ellevill spekulasjonstid. Det er bare å se på hvor mye sykt som skjer i markedene.www.dn.no

Så for å oppsummere:

Vi har ett bilutleieselskap som skal følge med på elbilutviklingen: + Ni milliarder dollar.

Vi har ett bilutleieselskap som har planer om å bestille elbiler: + Fem milliarder dollar.

Vi har en bilprodusent som sier at planene ikke har noen betydning: + 265 milliarder dollar.

Det gir en solid verdiskaping på 279 milliarder dollar på noen få dager på noe som kanskje skjer. Men tross alt, elbiler er jo den grønne fremtiden og da bør pengene sitte løst.

Dette heter forventninger og er vel beskrevet i økonomisk litteratur. At noen går på trynet når inntjeningen ikke står i stil til anslaget er en følge av dette. Ingen blir særlig lei seg når noen spekulanter setter en revolver mot tinningen.Her om dagen gikk Tesla-aksjen enda mer til himmels fordi Hertz kanskje ønsker å kjøpe masse biler fra de. Hertz steg også betydelig. Noen dager senere doblet Avis-aksjen seg da de la frem resultater so var bedre enn forventet og sa at de også skulle øke flåten av elblier. Elon Musk twitret at det ikke var signert noen avtale med Hertz og den uansett ikke hadde noen økonomisk betydning for Tesla da ettespørselen uansett er større enn produksjonen.

DN oppsummerer fint tidsånden (bak mur)

Galskap og svindel, det er finans det! | DN

Vi må være inne i en ellevill spekulasjonstid. Det er bare å se på hvor mye sykt som skjer i markedene.

Så for å oppsummere:

Vi har ett bilutleieselskap som skal følge med på elbilutviklingen: + Ni milliarder dollar.

Vi har ett bilutleieselskap som har planer om å bestille elbiler: + Fem milliarder dollar.

Vi har en bilprodusent som sier at planene ikke har noen betydning: + 265 milliarder dollar.

Det gir en solid verdiskaping på 279 milliarder dollar på noen få dager på noe som kanskje skjer. Men tross alt, elbiler er jo den grønne fremtiden og da bør pengene sitte løst.

Zillow kjøper og selger eiendommer. En tilrettelegger for dem som er i eiendomsmarkedet. Man legger inn sin eiendom, ordner oppgjør med kjøper gjennom Zillow, etc.

Brått fikk Zillow det for seg at de skulle flippe boliger. Det gikk ikke så bra.

En amerikaner på et forum jeg er innom skjønte lite. Han hadde nettopp solgt gjennom Zillow, for USD 550'. Oppgjøret var på konto og alt var i orden. Zillow tok kontakt med ham og undret om han var interessert i å kjøpe den.

Tja, for 350'?

Helt i orden!

Han varslet for noen dager siden om at Zillow må ha kjøpt for mange eiendommer, som de trodde skulle fortsette å øke i verdi, og nå lemper de unna.

Det hadde han rett i:

Amerikansk eiendomsportal prøver å kvitte seg med boliger for 24 mrd. kroner etter «flippe»-flopp | DN

Børsnoterte Zillow har nå lagt ned virksomheten der de «flipper» boliger. Aksjen stupte denne uken.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Dersom vi antar at Tesla kunne klare å produsere, selge, gi garanti på bilene - hele sulamitten uten kostnader i det hele, altså et ethvert bilsalg var ren netto fortjeneste for selskapet så vil det med dagens aksjekurs ta ca 30 år før en investor får tilbake pengene sine. Det er visstnok den største verdi / omsetning - ratioen for noe børsnotert selskap. I glansdagene var den samme ratioen 18 for Cisco. Tilsvarende for Apple er 7, Microsoft har 14.5. Telenor har 1.6 for å ta et hjemlig eksempel.

Uansett hvordan man snur og vender på det og hvordan man regner så er det vanskelig å komme til en annen konklusjon enn at det meste av aksjemarkeder i verden er spektakulært høyt priset om dagen og at man sannsynligvis må kunne forvente mye lavere, om noen avkastning, f.eks de neste 10 årene. Men det er foreløbig ingen verdens ting som tilsier at festen er i ferd med å stoppe, kanskje tvert i mot. Men slik ser det også gjerne ut før festen plutselig er over.

Australia har for øvrig en slags rekord for lengste sammenhengende periode uten en resesjon - fra 1991 til 2020.

Jeg mener å ha lest at Tesla er priset slik at de burde ha hatt 40% av verdens bilsalg. De har kanskje 1%. Den dagen dette smeller vil det utøse et børsfall man knapt har sett maken til og aksjen vil dra med seg en rekke andre i fallet. Det er mulig at dette kan utløse en resesjon i miljøets navn. For øvrig er en rekke greentech selskaper kraftig overpriset uten at de tjener særlig med penger. Alt er basert på tvilsomme forventninger. Noen som husker dotcom krisen for 20 år siden?

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

En forskjell nå og da er i det minste at de selskapene som utgjør en svært stor del av markedet tjener et fjell av penger, men verdivurderingene er svært luftige selv basert på disse enorme inntektene. En god del av luften har allerede gått ut av den grønne ballongen (med Tesla som et unntak) men disse selskapene utgjorde aldri en veldig stor del av markedet så det merkes ikke så godt på totalen.

Jeg tror også,som deg, at den neste smellen - når den en gang kommer - kan bli episk. Det er luftige priser i det meste av aktivaklasser om dagen og det er mye som kan bli offer for en rimelig brutal reprising. Men ingen vet når det skjer, og det er jo problemet. Der er mye snakk om aksjer, men innen for obligasjoner er det kanskje en enda større boble som ligger. Når en stat kan låne penger til negative renter i 10 år og en "high-yield" indeks har negativ realavkastning (aldri skjedd før) så sier det ganske mye.

Det er også en del ting som har endret seg den siste tiden. En er at retail-investroer har fått mye større betydning og det har nok vært et sjokk for en del hva som faktisk er mulig om en del av disse rotter seg sammen og/eller får veldig troa på noe eller noen og kjøper helt uten å ha gjort særlig vurdering men kun med en ide om at det er enda mer verdt i morgen. Det har forsåvidt fungert ganske greit så langt.

En annen sak er at det er en massiv vegg av penger som går inn i markedet helt på autopilot. Risikoen ved pensjonssparing er i stor grad flyttet over på individet og veldig mye av dette er plassert i passive indeksfond eller noe som ligner mistenkelig på det og her pøses det inn penger dag inn og dag ut helt uavhengig av hva prisen på noe faktisk er. I tillegg til dette skjer det en stadig større vriding mot passive investeringer, dels fordi privatinvestorer har blitt noe mer opplyste og mindre villige til å betale store honorarer for relativt lite tilbake og dels fordi "kjøpt alt og lukk øynene" faktisk har vært det mest lønnsome å drive med de siste 10 årene. Hedgefond som fokuserer på aksjer har i sum hatt et katastrofalt tiår og har som helthet levert en avkastning som er direkte pinlig sammenligned med de passive fondene.Og dette er de smartste av de smarteste gutta i rommet. Folk som knapt vet hva en aksjer er fornoe har hatt mye bedre avkastning enn denne gjengen. Det eneste de strengt tatt har oppnådd er at de ikke fikk særlig mye dip da coronaen traff markedet, men etter det var det raskt tilbake til sorgen.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Nasdaq fallt vel 70% eller noe slikt. Verre gikk det i Tyskland, tech-indeksen der, Neuer Markt, klinket til med småfrekke 96% ned i løpet av 31 måneder. Da er det langt tilbake til toppen da.Noen som husker dotcom krisen for 20 år siden? -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…