Av en eller annen grunn får jeg svært sjelden slik målrettet reklame. Kan det være fordi jeg ikke bruker Google, tro?Har man tenkt på noe online, så er det 3-4 uker med reklame-fristelser som er målrettet til deg.

Gjerne fra forretninger som tilbyr avdragsfri betalingsutsettelse eller finansieringsløsninger.

Juss og økonomi Hva er spareraten din?

- Trådstarter weld77

- Startdato

Diskusjonstråd Se tråd i gallerivisning

-

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Finanstilsynet har gjort en sjokkerende slett jobb i forbruksfinansieringsmarkedet. Når de endelig fant ut at de skulle stramme inn så var de så vage at bare de seriøse bankene fulgte forskriftene, mens de nye aktørene kunne kjøre på med full kraft. Dermed kunne de i tillegg utnytte at de tradisjonelle bankene strammet inn. Tapene som oppstår løser de lett ved å selge tapsporteføljene til inkassoselskapene.

Nå kommer i det minste gjeldsregisteret, men det er også alt for dårlig, siden det bare omfatter usikret kreditt i privat sektor. Det blir fortsatt opp til folks ærlighet å opplyse om boliglån, studielån, osv.Uten at jeg er noen ekspert, er det vel slik at de store bankene har har store eierinteresser i flere av de nye aggressive aktørene? På den måten kan de fremstå som moralske bedrifter med samfunnsansvar, samtidig som at man kjører på og inkasserer god fortjeneste under annet navn.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Tja, de betaler nok ganske langt under pålydende for tapsporteføljene.Tapene som oppstår løser de lett ved å selge tapsporteføljene til inkassoselskapene.

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Det var en mildt sagt løs påstand.Uten at jeg er noen ekspert, er det vel slik at de store bankene har har store eierinteresser i flere av de nye aggressive aktørene? På den måten kan de fremstå som moralske bedrifter med samfunnsansvar, samtidig som at man kjører på og inkasserer god fortjeneste under annet navn.

Personlig har jeg lagt opp til at mye skal gå galt samtidig for at jeg trenger å ta opp forbrukslån, men det er mange som er i en etableringssituasjon hvor huset er høyt belånt og som derfor er sårbare for store utgifter.Joda, jeg er enig i det.

Men - hva er det som skal skje som gjør at du trenger mye mer enn 50 000 i forbrukslån?

Mvh

OMF

Eksempler kan være skader som krever rask utbedring i påvente av eller manglende forsikring, erstatningsansvar for solgt objekt, oppussing i hus som vil heve verdien før refinansiering, dødsfall, sykdom ol.

Kan være fordi internettet vet at du er en gnierpungAv en eller annen grunn får jeg svært sjelden slik målrettet reklame. Kan det være fordi jeg ikke bruker Google, tro?")

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Det finnes ikke gode tall på det, men jeg er 99% sikker på at så ikke er tilfelle. Ferieturer man egentlig ikke har råd til, generelt forbruk over evne, bytte ut fullt fungerende ting med nyere modeller og så burtetter er jeg rimelig sikker på er en mye større forklaring. Rett og slett å leve over evne. At misligholdsraten øker mye tyder også på det. Og husk at dette skjer i en tid det går ganske så bra i Norge med lav arbeidsledighet osv.men det er mange som er i en etableringssituasjon hvor huset er høyt belånt og som derfor er sårbare for store utgifter.

Eksempler kan være skader som krever rask utbedring i påvente av eller manglende forsikring, erstatningsansvar for solgt objekt, oppussing i hus som vil heve verdien før refinansiering, dødsfall, sykdom ol.

Om man lever på grensen er det også ganske fort gjort å komme inn i en spiral det blir stadig vanskeligere å komme ut av. Litt etter en måned, litt mer neste måned osv. Alle som kan litt matematikk vet at faktoren (1+x)^n der n er antall år og x er i området 20-25% jobber fort mot deg. Veldig fort.

Om man så har sett seg i en slik situasjon så må man betrakte at absolutt ALT man kjøper utover det nødvendigste som mat og husly må betraktes som belånt forbruk siden alternativiet ville være å kaste alt av midler på lånet for å bli kvitt det. Det tviler jeg svært sterkt på at veldig mange gjør.

Vi lar sorgen beskrives av Finanstilsynet i rapporten om finansielt utsyn som kom her om dagen (min utheving:

Som ledd i oppdrag fra Finansdepartementet om å

utrede rentetak, har Finanstilsynet gjennomført en

undersøkelse14 blant de største foretakene på forbrukslån

for å få et inntrykk av omfanget av bevilgede

forbrukslån med små beløp og kort løpetid i Norge

(kredittkort er holdt utenfor). Undersøkelsen viste at

3 prosent av antall forbrukslån bevilget i andre halvår

2018 var under 10 000 kroner, mens 4 prosent ble gitt

med løpetid under 12 måneder. 74 prosent av lånene

var over 50 000 kroner, mens 62 prosent hadde en

løpetid mellom ett og fem år. 34 prosent av lånene

hadde en løpetid over fem år. At ungdommen tar forbrukslån kan jeg forstå da lån, renter og dårlig råd er normalt noe som de fleste opplever i tiden mellom 15-30. Men når man etablerer seg i voksen alder, har en grei jobb, har kanskje funnet en partner, da burde man ha fått såpass erfaring at man forstår at lån ikke er spesielt smart, (så sant man ikke investerer og får en profitt) Men for noen er dette vanskelig, kombinasjonen økonomisk analfabet og karakter som en glassmanet er en dårlig kombo. Sparing er umulig, pengene brenner på konto, forbrukslån er en nødvendighet for å få råd til alt som koster over et par tusen kroner. Og bilen(e) bakes inn i et huslån som bare blir større og større.

At ungdommen tar forbrukslån kan jeg forstå da lån, renter og dårlig råd er normalt noe som de fleste opplever i tiden mellom 15-30. Men når man etablerer seg i voksen alder, har en grei jobb, har kanskje funnet en partner, da burde man ha fått såpass erfaring at man forstår at lån ikke er spesielt smart, (så sant man ikke investerer og får en profitt) Men for noen er dette vanskelig, kombinasjonen økonomisk analfabet og karakter som en glassmanet er en dårlig kombo. Sparing er umulig, pengene brenner på konto, forbrukslån er en nødvendighet for å få råd til alt som koster over et par tusen kroner. Og bilen(e) bakes inn i et huslån som bare blir større og større.

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Forbrukslånene brukes til alt fra "egenandel" ved kjøp av bolig til nettgambling.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Men det er jo helt omvendt. Unge står for en svært liten andel (de får ofte ikke lån).At ungdommen tar forbrukslån kan jeg forstå da lån, renter og dårlig råd er normalt noe som de fleste opplever i tiden mellom 15-30. Men når man etablerer seg i voksen alder, har en grei jobb, har kanskje funnet en partner, da burde man ha fått såpass erfaring at man forstår at lån ikke er spesielt smart, (så sant man ikke investerer og får en profitt)

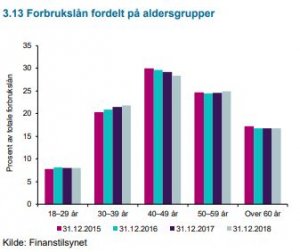

Jeg tok meg selv som eksempel på hva ungdommen gjør, mulig vi som var ungdommer rundt 1980 var annerledes enn dagens ungdom og det er jo bra. I grafen du presenterer er det jo min generasjon og litt yngre som er forbrukere av forbrukslån. Uff. Noen lærer tydligvis aldri.

Men det er jo helt omvendt. Unge står for en svært liten andel (de får ofte ikke lån).At ungdommen tar forbrukslån kan jeg forstå da lån, renter og dårlig råd er normalt noe som de fleste opplever i tiden mellom 15-30. Men når man etablerer seg i voksen alder, har en grei jobb, har kanskje funnet en partner, da burde man ha fått såpass erfaring at man forstår at lån ikke er spesielt smart, (så sant man ikke investerer og får en profitt)

Vis vedlegget 543517

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Gjeldsfinansiert generelt tant & fjas for almuen er en relativt ny oppfinnelse. Det er vel en funksjon av et ønske om høyest mulig levestandard NÅ uavhengig av om man har råd til den eller ikke. At man stort sett må låne til bolig er greit nok, bil er et tvilstilfelle. Stort sett alt annet? Njet. Får ikke mer råd til noe om man må betale 20% rente for det man i utgangspunktet ikke hadde råd til.

Generelt er gjeld en måte å konsumere mer i dag i bytte mot å konsumere mindre i fremtiden. Sparing/investering er det motsatte. Ser ut som stadig flere synest det første er morsommere. Man kan betrakte la oss si 100.000 kroner på to helt fundamentalt ulike måter:

- 100.000 kroner tilgjengelig til ny TV, en ferie, nytt kjøkken, whatever

- Noe som kan generere ca 4000 kroner i året, justert for inflasjon, for "all" fremtid.

I tillegg kan den selvsagt brukes til å redusere eksisterende gjeld.

Det store spørsmålet her er hvordan kapitalismen vil klare seg hvis hele den vestlige verden plutselig finner ut at det er lurt å spare pengene sine istedenfor å bruke dem? Hele vårt økonomiske system er basert på gjeld og er avhengig av konstant vekst, og hele samfunnet er kalibrert til å fortsette denne trenden.

Hva skjer hvis vi skifter ut 200 mrd i forbrukslån med 200 mrd i formue? Vil inflasjonen stige mer ukontrollert dersom folket vårt begynner å skru inn på forbruket? Vil en slik omveltning påvirke arbeidsmarkedet vesentlig? Spør fordi det er en interessant problemstilling som jeg ikke har noen kunnskap om.

Apropos forbrukslån...

470.000 norske forbrukslån sendt til inkasso.

Ved utgangen av 2018 hadde nordmenn 21 milliarder kroner i forbrukslån som hadde gått til inkasso. Til sammen er det snakk om 470.000 lån, og antallet øker.

Tallene kommer fram i Finanstilsynets rapport om «finansielt utsyn», som ble lagt fram tirsdag.

Om lag 21 milliarder kroner i forbrukslån var til inndrivelse hos inkassoselskapene ved årsskiftet, en økning på hele 18 prosent fra året før.

Størstedelen av sakene gjelder låntakere i alderen 30–50 år, og gjennomsnittlig skyldes det 45.000 kroner i hver sak.

Finanstilsynsdirektør Morten Baltzersen uttrykker bekymring for at inkassoselskapene nå har nærmere en halv million forbrukslån til innkreving.

Det sier seg selv at dette er et eventyrlig antall, og for de personene det gjelder, er det en stor belastning. Dette er en av grunnene til at vi er svært opptatt av forbrukslån, i tillegg til den sårbarheten det kan representere for bankvesenet, sa Baltzersen da han la fram rapporten.

Han understreket at tilsynet følger forbrukslånsmarkedet tett, og at de det siste året har avdekket flere tilfeller av uheldig kredittpraksis.

– Mange tilbyr for eksempel høyere lån enn kundene ber om, sier han.

I rapporten uttrykker også Finanstilsynet generell bekymring for at den samlede gjeldsbelastningen til nordmenn øker, da også medregnet boliglån.

– Husholdningenes gjeldsbelastning, målt ved forholdet mellom gjeld og disponibel inntekt, er høyere enn noen gang, skriver Finanstilsynet.

Oversikten over antall inkassosaker baserer seg på undersøkelser av et utvalg av inkassoforetak, som til sammen har en markedsandel på 90 prosent, opplyser tilsynet.

https://www.dinside.no/okonomi/470000-norske-forbrukslan-sendt-til-inkasso/71148915

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Jeg skjønner ikke helt hva du mener med å skifte ut 200 mrd i forbrukslån med 200 mrd i formue. For at noen skal kunne låne disse pengene må nødvendigvis noen med formue ha lånt de til dem, uansett om de går gjennom bankene.Det store spørsmålet her er hvordan kapitalismen vil klare seg hvis hele den vestlige verden plutselig finner ut at det er lurt å spare pengene sine istedenfor å bruke dem? Hele vårt økonomiske system er basert på gjeld og er avhengig av konstant vekst, og hele samfunnet er kalibrert til å fortsette denne trenden.

Hva skjer hvis vi skifter ut 200 mrd i forbrukslån med 200 mrd i formue? Vil inflasjonen stige mer ukontrollert dersom folket vårt begynner å skru inn på forbruket? Vil en slik omveltning påvirke arbeidsmarkedet vesentlig? Spør fordi det er en interessant problemstilling som jeg ikke har noen kunnskap om.

- Ble medlem

- 13.10.2005

- Innlegg

- 21.456

- Antall liker

- 6.873

Noen burde fortalt Baltzersen for lenge siden at det er hans oppgave å forhindre at slikt skjer.Apropos forbrukslån...

470.000 norske forbrukslån sendt til inkasso.

Ved utgangen av 2018 hadde nordmenn 21 milliarder kroner i forbrukslån som hadde gått til inkasso. Til sammen er det snakk om 470.000 lån, og antallet øker.

Tallene kommer fram i Finanstilsynets rapport om «finansielt utsyn», som ble lagt fram tirsdag.

Om lag 21 milliarder kroner i forbrukslån var til inndrivelse hos inkassoselskapene ved årsskiftet, en økning på hele 18 prosent fra året før.

Størstedelen av sakene gjelder låntakere i alderen 30–50 år, og gjennomsnittlig skyldes det 45.000 kroner i hver sak.

Finanstilsynsdirektør Morten Baltzersen uttrykker bekymring for at inkassoselskapene nå har nærmere en halv million forbrukslån til innkreving.

Det sier seg selv at dette er et eventyrlig antall, og for de personene det gjelder, er det en stor belastning. Dette er en av grunnene til at vi er svært opptatt av forbrukslån, i tillegg til den sårbarheten det kan representere for bankvesenet, sa Baltzersen da han la fram rapporten.

Han understreket at tilsynet følger forbrukslånsmarkedet tett, og at de det siste året har avdekket flere tilfeller av uheldig kredittpraksis.

– Mange tilbyr for eksempel høyere lån enn kundene ber om, sier han.

I rapporten uttrykker også Finanstilsynet generell bekymring for at den samlede gjeldsbelastningen til nordmenn øker, da også medregnet boliglån.

– Husholdningenes gjeldsbelastning, målt ved forholdet mellom gjeld og disponibel inntekt, er høyere enn noen gang, skriver Finanstilsynet.

Oversikten over antall inkassosaker baserer seg på undersøkelser av et utvalg av inkassoforetak, som til sammen har en markedsandel på 90 prosent, opplyser tilsynet.

https://www.dinside.no/okonomi/470000-norske-forbrukslan-sendt-til-inkasso/71148915ZZomby_Woof

Gjest

Jeg som trodde at jeg var uvanlig dårlig med penger....

Jeg som ikke har annet enn lønnskontoen, ikke satt av ei krone til en regnværsdag, som kanskje et par ganger i livet har fått en purring etter rene forglemmelser men ellers betalt på forfall....

Jeg har ved noen anledninger kjøpt hifi på Disastercard i mai, men da med en veldig spesifikk plan om at den skal gjøres opp for feriepengene i juni. En gang har jeg tatt opp forbrukslån, for å ta lappen siden den måtte til for å komme inn på skole. Den var på kanten av 'uklok', men så landa jeg i en jobb hvor jeg tjente penger i to måneder og trylla den bort i to deler.

Men å sette seg i forbruksgjeld for å bytte iPhone n i en iPhone n+1?

Etter hva jeg har forstått så gikk man vekk fra gullstandarden på syttitallet og etter det har pengemengden økt voldsomt. Ikke fysiske penger, sedler og mynter, men pengemengden i datasystemene. Låner du 2 millioner i DNB så "trykker" DNB pengene i sine datatsystemer og da kommer det ytterligere 2 millioner kroner inn i markedet. Hvordan dette reguleres er jeg usikker på. Fint om noen kan beskrive hvordan dette fungerer slik at vi uten økonomisk utdannelse (men med sunt bondevett

Jeg skjønner ikke helt hva du mener med å skifte ut 200 mrd i forbrukslån med 200 mrd i formue. For at noen skal kunne låne disse pengene må nødvendigvis noen med formue ha lånt de til dem, uansett om de går gjennom bankene.Det store spørsmålet her er hvordan kapitalismen vil klare seg hvis hele den vestlige verden plutselig finner ut at det er lurt å spare pengene sine istedenfor å bruke dem? Hele vårt økonomiske system er basert på gjeld og er avhengig av konstant vekst, og hele samfunnet er kalibrert til å fortsette denne trenden.

Hva skjer hvis vi skifter ut 200 mrd i forbrukslån med 200 mrd i formue? Vil inflasjonen stige mer ukontrollert dersom folket vårt begynner å skru inn på forbruket? Vil en slik omveltning påvirke arbeidsmarkedet vesentlig? Spør fordi det er en interessant problemstilling som jeg ikke har noen kunnskap om.) kan forstå det.

https://e24.no/makro-og-politikk/fo...femtedel-av-gjelden-gaar-til-inkasso/24634540

Bl.a.

En femtedel av forbrukerlångjelden på 117 milliarder kroner har nå gått til inkasso.

Når en forbrukslånsbank ikke får inn pengene fra kunde, selger de ofte lånet videre til et inkassoselskap for en lavere sum enn det lånet er verdt. I rapporten løfter Finanstilsynet frem at disse inkassoselskapene ofte er i samme konsern.

Joda, har det ikke klart for meg pt. Mener at dette var noe Staavi brant for og skrev en artikkelserie om. Selvfølgelig før han fikk sin nåværende jobb. Dersom dette er helt på viddene er det jo flott.

Det var en mildt sagt løs påstand.Uten at jeg er noen ekspert, er det vel slik at de store bankene har har store eierinteresser i flere av de nye aggressive aktørene? På den måten kan de fremstå som moralske bedrifter med samfunnsansvar, samtidig som at man kjører på og inkasserer god fortjeneste under annet navn.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Du ville da være en typisk risikokunde om du var forbrukslånsbruker. Om du drev med sorten skal det kanskje bare en enkelt større uforutsett utgift til, og kombinert med en manglende evne til umiddelbart justere andre vaner / utgifter for å bli kvitt lånet fort (som du gjorde med lappen eller HiFi) så skal det ikke veldig mye til før snøballen begynner å rulle med de rentesatsene det opereres med. Så selv med ganske gode internsjoner i utgangspunktet kan det fort gå galt.Jeg som ikke har annet enn lønnskontoen, ikke satt av ei krone til en regnværsdag, som kanskje et par ganger i livet har fått en purring etter rene forglemmelser men ellers betalt på forfall....

Men å sette seg i forbruksgjeld for å bytte iPhone n i en iPhone n+1?

Ingen løs påstand

Joda, har det ikke klart for meg pt. Mener at dette var noe Staavi brant for og skrev en artikkelserie om. Selvfølgelig før han fikk sin nåværende jobb. Dersom dette er helt på viddene er det jo flott.

Det var en mildt sagt løs påstand.Uten at jeg er noen ekspert, er det vel slik at de store bankene har har store eierinteresser i flere av de nye aggressive aktørene? På den måten kan de fremstå som moralske bedrifter med samfunnsansvar, samtidig som at man kjører på og inkasserer god fortjeneste under annet navn.

https://e24.no/makro-og-politikk/fo...femtedel-av-gjelden-gaar-til-inkasso/24634540

Bl.a.

Når en forbrukslånsbank ikke får inn pengene fra kunde, selger de ofte lånet videre til et inkassoselskap for en lavere sum enn det lånet er verdt. I rapporten løfter Finanstilsynet frem at disse inkassoselskapene ofte er i samme konsern.ZZomby_Woof

Gjest

Jepp. Men forbrukte justeres før låneopptak, tross alt. Jeg har sett på det som 'the line in the sand'. Lån går kun til konkrete og planlagte anskaffelser, og direkte opp mot en like konkret og planlagt nedbetaling, og alt på kort tid. Unntaket er lappen den gangen. Bortsett fra det har jeg kun boliglånet i minus.

Du ville da være en typisk risikokunde om du var forbrukslånsbruker. Om du drev med sorten skal det kanskje bare en enkelt større uforutsett utgift til, og kombinert med en manglende evne til umiddelbart justere andre vaner / utgifter for å bli kvitt lånet fort (som du gjorde med lappen eller HiFi) så skal det ikke veldig mye til før snøballen begynner å rulle med de rentesatsene det opereres med. Så selv med ganske gode internsjoner i utgangspunktet kan det fort gå galt.Jeg som ikke har annet enn lønnskontoen, ikke satt av ei krone til en regnværsdag, som kanskje et par ganger i livet har fått en purring etter rene forglemmelser men ellers betalt på forfall....

Men å sette seg i forbruksgjeld for å bytte iPhone n i en iPhone n+1?

Jeg har aldri sett på meg selv som 'flink med penger'. Men det er nesten så man liker det man ser i speilet, etter å ha sett tallene på de siste sidene...

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Da er det snart dags for sommerferie. Den skal 300.000 ta med penger de ikke har. 180.000 har ennå ikke nedbetalt fjordårets ferie.

https://e24.no/privat/over-300-000-skal-feriere-med-penger-de-ikke-har/24648369

Ifølge undersøkelsen er det 180.000 nordmenn som ennå ikke har nedbetalt fjorårets ferie. 47.000 har ikke oversikt over om ferien er nedbetaltSSlubbert

Gjest

Det er kjipt å havne i forbrukslånskvisen. Man bruker det man har på å betale renter og avdrag, i den rekkefølga, og får ikke lagt seg opp penger til neste gang det skjer noe uforutsett. Faren min hadde langt på vei nedbetalt sine forbrukslån da han kolliderte med en elg for et par år siden. Siden bilen var gammel og ikke mye verdt hadde han ikke kasko, og måtte kjøpe ny på kredittkort. Vips var forbrukslånet bumpet opp med nye 25k og nye 5 år med nedbetalinger.

Jeg har en sparekonto som jeg prøver å holde på rundt 50k i tilfelle uforutsette hendelser. Må jeg ta av den setter jeg inn igjen til jeg er tilbake på 50. Sånn eliminerer jeg forbrukslån. Hvis jeg eksempelvis tar ut 20k for en ekstra dyr ferie setter jeg det inn igjen og er tilbake på 50 innen et halvår.

- Ble medlem

- 09.04.2014

- Innlegg

- 2.548

- Antall liker

- 788

Å huff! Selv om jeg har råd til fly-ferie så blir det bilferie i Norge i år; men da minst mulig i bil (kun nødvendig transportetapper)- mest mulig gå-turer.Da er det snart dags for sommerferie. Den skal 300.000 ta med penger de ikke har. 180.000 har ennå ikke nedbetalt fjordårets ferie.

https://e24.no/privat/over-300-000-skal-feriere-med-penger-de-ikke-har/24648369

Ifølge undersøkelsen er det 180.000 nordmenn som ennå ikke har nedbetalt fjorårets ferie. 47.000 har ikke oversikt over om ferien er nedbetalt

Men DNT-overnattinger er slettes ikke gratisSSlubbert

Gjest

Hvis du iberegner bokostnader, restaurantkostnader og drikke/alkohol, blir det som regel atskillig billigere å feriere utenlands enn i Norge.

Det burde være mulig for alle oppegående mennesker å ha minimum en netto månedslønn på sparekonto. Men det er enkelte som er vaksinert mot å spare, lønnskontoen må gå i null hver eneste måned.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Det er jo privatøkonomi 101. Jeg skjønner at folk har lyst på ferie men hvordan man ender opp med å forbrukslåne penger til den, og endatil ikke har betalt tilbake etter over 1 år i stor grad er for meg et mysterium. Det blir en veldig dyrere ferie - og en ferie man ikke hadde råd til i utgangspunktet.Jeg har en sparekonto som jeg prøver å holde på rundt 50k i tilfelle uforutsette hendelser. Må jeg ta av den setter jeg inn igjen til jeg er tilbake på 50. Sånn eliminerer jeg forbrukslån. Hvis jeg eksempelvis tar ut 20k for en ekstra dyr ferie setter jeg det inn igjen og er tilbake på 50 innen et halvår.

- Ble medlem

- 09.04.2014

- Innlegg

- 2.548

- Antall liker

- 788

Det er nok helt riktig, nesten. Noen land er dyre, men det er ikke poenget her.Hvis du iberegner bokostnader, restaurantkostnader og drikke/alkohol, blir det som regel atskillig billigere å feriere utenlands enn i Norge.

Ferien i år blir befriende fri for flyplasstress og trange flykabiner Öppna landskap!  Da banken min omsider introduserte programmerbar autosparing (setter over X antall kroner til konto Y hver gang man bruker kortet til å betale noe) har jeg merker at det er veldig mye enklere å spare, og ser hvor lite som skal til for at det faktisk merkes, forutsatt at jeg ikke rører sparekontoen, men bare titter innom der en gang i året.

Da banken min omsider introduserte programmerbar autosparing (setter over X antall kroner til konto Y hver gang man bruker kortet til å betale noe) har jeg merker at det er veldig mye enklere å spare, og ser hvor lite som skal til for at det faktisk merkes, forutsatt at jeg ikke rører sparekontoen, men bare titter innom der en gang i året.

Dessverre var jeg ikke like flink til å spare på mine yngre dager.

Dette er jo greit for de av oss som har god inntekt, trygg jobb og som har stabile forhold mtp jobb, bolig, parforhold osv. Jeg har i grunn ingen buffer/sparekonto, men kan hente ut det jeg skulle trenge på boliglånet til ca 2,3% rente eller noe slikt.

Det er jo privatøkonomi 101. Jeg skjønner at folk har lyst på ferie men hvordan man ender opp med å forbrukslåne penger til den, og endatil ikke har betalt tilbake etter over 1 år i stor grad er for meg et mysterium. Det blir en veldig dyrere ferie - og en ferie man ikke hadde råd til i utgangspunktet.Jeg har en sparekonto som jeg prøver å holde på rundt 50k i tilfelle uforutsette hendelser. Må jeg ta av den setter jeg inn igjen til jeg er tilbake på 50. Sånn eliminerer jeg forbrukslån. Hvis jeg eksempelvis tar ut 20k for en ekstra dyr ferie setter jeg det inn igjen og er tilbake på 50 innen et halvår.

Det finnes dessverre en del som ikke har så mange pusterom - arbeidsledighet, sykdom, samlivsbrudd osv. Eier du ikke bolig og heller ikke kjøper ny/dyr bil - så er det vel i dag ikke mulig å låne en krone uten at du havner i kategori forbrukslån og må betale en rente på +15%.

Det er jo også slik at ting gjerne henger sammen. Jordan Peterson er vel ganske tydelig på at å være hardtarbeidende og smart er de to tingene som best predikerer suskess i livet. Mens de som ikke scorer så bra - de sliter med jobb, de har ikke stabile parforhold osv. Det er gjerne denne gjengen som kjøper ferie på kreditt - og selv om jeg selvsagt synes det er dumt for de - så har jeg ikke noe stort problem med å skjønne hvorfor de gjør det.

Mvh

OMFRrr30629

Gjest

Du valgte å heller ha det gøy?Dessverre var jeg ikke like flink til å spare på mine yngre dager.

- Ble medlem

- 19.09.2014

- Innlegg

- 22.074

- Antall liker

- 14.639

Hva gunnen måtte være kan sikkert være sammensatt, men å basere seg på forbruksgjeld er den sikreste måten å sørge for at man alltid vil ligge bakpå. Eller for å si det på en annen måte - ønsket om konsum NÅ er så sterkt at fremtidig konsum for en stor del av det fremtidige livet ofres. Nå er det neppe det resonnementet som faktisk gjøres, men det er uansett konsekvensen av det.Det finnes dessverre en del som ikke har så mange pusterom - arbeidsledighet, sykdom, samlivsbrudd osv. Eier du ikke bolig og heller ikke kjøper ny/dyr bil - så er det vel i dag ikke mulig å låne en krone uten at du havner i kategori forbrukslån og må betale en rente på +15%.

Det er jo også slik at ting gjerne henger sammen. Jordan Peterson er vel ganske tydelig på at å være hardtarbeidende og smart er de to tingene som best predikerer suskess i livet. Mens de som ikke scorer så bra - de sliter med jobb, de har ikke stabile parforhold osv. Det er gjerne denne gjengen som kjøper ferie på kreditt - og selv om jeg selvsagt synes det er dumt for de - så har jeg ikke noe stort problem med å skjønne hvorfor de gjør det.

Gitt størrelsen på forbruksgjeld i Norge og det svært store antallet som har noe av sorten har jeg svært vanskelig for å tro at ymse turbulente forhold i livet er den dominerende forklaringen.

Jeg skjønner dette, men det er det altså ikke alle som gjør.

Det er forøvrig dyrt å være fattig.

Leieboeren i kjelleren hos oss som bor på snaut 1/3 av vårt areal dekker alle våre utgifter til renter, kommunale avgifter og forsikring - så vi bor i prinsippet gratis.

Jeg kan låne penger til det jeg vil for under 2,5% rente, mens de "fattige" gjerne må betale 20%.

osv osv osv

Mvh

OMF

Sant nok. Enkelte sliter der, men for mange er det ikke helt mulig.Det burde være mulig for alle oppegående mennesker å ha minimum en netto månedslønn på sparekonto. Men det er enkelte som er vaksinert mot å spare, lønnskontoen må gå i null hver eneste måned.

Hva med de som har helseproblemer? Oppstår gjerne en gang når man har forpliktelser. 66 - 0 % av tidligere inntekt gjør at bufferen er spist opp for lengst.

Hva med de som er ufrivillig deltidsarbeider?

hva med de som står i lavtlønnede yrker?SSlubbert

Gjest

Jeg bruker mellom 5k og 10k i måneden på bar, restaurant, konserter og uteliv. Så det koster en del. Etter at jeg kvittet meg med bil for åtte år siden har det vært min desidert største utgiftspost. Med ferieturer som en god nr. 2.Jeg visste ikke at gøy og overforbruk av penger var synonymer? -

Laster inn…

Diskusjonstråd Se tråd i gallerivisning

-

-

Laster inn…